")

Министерство по налогам и сборам Республики Беларусь при поддержке

РУП «Информационно-издательский центр по налогам и сборам» приглашает принять участие в вебинаре по теме:

«Подоходный налог с доходов физических лиц»

Дата проведения: 27 июня 2024 г. с 15.00 до 16.30

В качестве эксперта выступит заместитель начальника главного управления налогообложения физических лиц Министерства по налогам и сборам Республики Беларусь Криворощенко И.С.

Вопросы по теме вебинара необходимо направить до 26 июня 2024 г. на электронную почту This email address is being protected from spambots. You need JavaScript enabled to view it..

Для участия в вебинаре необходима предварительная регистрация на сайте www.info-center.by в разделе «Направления деятельности» – «Проведение бизнес-мероприятий» – «Вебинары».

Подробнее с условиями участия и программой вебинара можно ознакомиться на сайте www.info-center.by (https://info-center.by/services/businessev/27-06-2024-vebinar-podokhodnyy-nalog-sdokhodov-fizicheskikh-lits-novatsii-2024/) или по тел.: +375 25 691 46 45, 8 (017) 269 19 38 (79).

Об обеспечении дифференцированного учета при реализации товаров, подлежащих маркировке

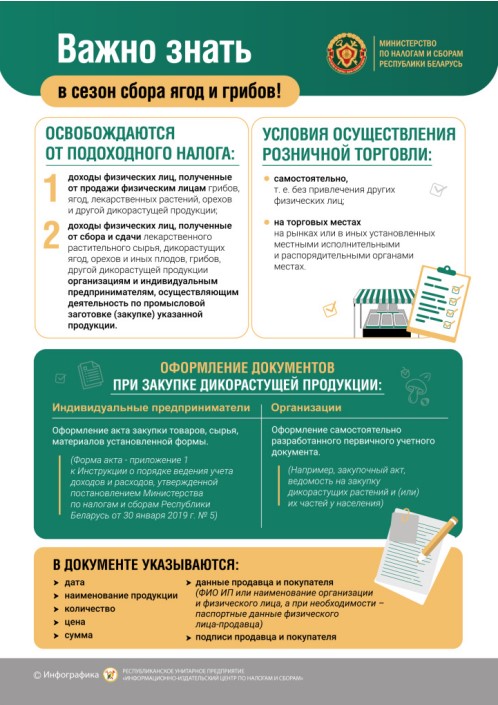

ОБ ОСУЩЕСТВЛЕНИИ ФИЗИЧЕСКИМИ ЛИЦАМИ СБОРА И РЕАЛИЗАЦИИ

Изменения в порядке ведения деятельности плательщиками налога на профдоход с 30.05.2024

Вниманию индивидуальных предпринимателей!

3 ИЮНЯ - СРОК УПЛАТЫ ПОДОХОДНОГО НАЛОГА ФИЗИЧЕСКИМИ ЛИЦАМИ

Доступ к личному кабинету плательщика.

Позаботьтесь заранее о приобретении кассового оборудования и платежных терминалов!

Заработная плата «в конвертах»

Уважаемый плательщик!

При участии специалистов Министерства по налогам и сборам состоится вебинар по теме:

«О переходе с 1 июля 2025 года на использование кассового оборудования, соответствующего новым требованиям»

Дата проведения: 24 апреля 2024 г.

Время проведения: с 10.00 до 12.00

С программой вебинара и условиями участия можно ознакомиться на сайте www.info-center.by

Интересующие по теме вебинара вопросы Вы можете направить на электронную почту This email address is being protected from spambots. You need JavaScript enabled to view it. не позднее 23.04.2024

Организатором вебинара выступает подведомственная организация РУП «Информационно-издательский центр по налогам и сборам».

О замене кассового оборудования

Основные изменения порядка использования кассового и иного оборудования при приеме средств платежа

Об обеспечении дифференцированного учета при реализации товаров, подлежащих маркировке

О торговле физическими лицами на рынках (иных установленных местах)

ЕДИНЫЙ НАЛОГ С ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ И ИНЫХ ФИЗИЧЕСКИХ ЛИЦИНЫХ ФИЗИЧЕСКИХ ЛИЦ

ГРАФИК проведения личного приёма и прямой телефонной линии руководством инспекции

Вниманию физических лиц и индивидуальных предпринимателей

с 01.01.2024 новый порядок уплаты физическими лицами имущественных налогов и задолженности по ним

ОБ УПЛАТЕ ФИЗИЧЕСКИМИ ЛИЦАМИ ИМУЩЕСТВЕННЫХ НАЛОГОВ В 2023 ГОДУ

Видеоролик «Электронный сервис «Книга учета доходов и расходов плательщиков УСН»

Об использовании субъектами хозяйствования кассового оборудования с 01.07.2025 г.

Разъяснение по вопросу порядка исчисления в 2023 году авансовых платежей по земельному налогу

Личный кабинет плательщика для физических лиц

Статья по ремесленникам и агроэкотуристам март 2023 год

Об оформлении электронных накладных

Статья по декларированию доходов за 2023 год

Рабочая встреча 03 марта 2023 года!

Информационный материал Мобильное приложение Налог на профессиональный доход

КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ ПЛАТЕЛЬЩИКОВ УСН

Видеоролик «Мобильное приложение «Налог на профессиональный доход»

«О подлежащих маркировке товарах»

Изменение в налоговом законодательстве в 2023 году для индивидуальных предпринимателей

Изменения в налоговом законодательстве в 2023 году для организаций

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

Инспекция Министерства по налогам и сборам Республики Беларусь по Смолевичскому району информирует, что с 1 января 2023 года вводится дополнительный особый режим налогообложения «Налог на профессиональный доход».

ВАЖНО! Переход на данный режим налогообложения осуществляется добровольно.

К преимуществам данного режима относятся:

- простота начала применения: достаточно установить и зарегистрироваться в мобильном приложении «Профдоход»;

- выгодные налоговые ставки (10 процентов и 20 процентов, а для получателей пенсии - фактически 4 процентов и 8 процентов);

- не нужно представлять налоговые отчеты и декларации, учет полученных доходов ведется посредством формируемых чеков в приложении «Профдоход»;

- налог начисляется налоговым органом, а предварительная его сумма рассчитывается автоматически в приложении.

Ставки налога установлены в размере 10 процентов независимо от размера полученной выручки при работе с физическими лицами и иностранными юридическими лицами. При работе с белорусскими субъектами хозяйствования - 10 процентов при сумме полученного дохода не более 60 000 рублей и 20 процентов с суммы превышения указанного размера (то есть, если доход составил 75000 рублей, то 60000 рублей будет облагаться по ставке 10 процентов, а 15000 рублей - по ставке 20 процентов).

Для физических лиц, впервые зарегистрированных в качестве плательщика налога на профессиональный доход, предусмотрена льгота в виде налогового вычета в размере 2 000 белорусских рублей.

Самостоятельно рассчитывать налог на профессиональный доход плательщикам не нужно. Применение налогового вычета, размер ставки и другие особенности расчета полностью автоматизированы. Также не требуется представление налоговых деклараций.

ВАЖНО! Для применения налога на профессиональный доход физическое лицо обязано использовать цифровую платформу - приложение «Налог на профессиональный доход» («Профдоход») (программное обеспечение Министерства по налогам и сборам) с использованием смартфона или компьютера (включая планшетный), подключенного к сети Интернет.

Физическое лицо, изъявившее желание перейти на применение налога на профессиональный доход, обязано до начала осуществления деятельности:

установить на свой смартфон или компьютер приложение «Профдоход»;

проинформировать налоговый орган через приложение «Профдоход» о применении налога на профессиональный доход.

С подробной информацией о применении особого режима налогообложения «Налог на профессиональный доход» и использовании приложения «Профдоход» можно ознакомиться на сайте МНС в специально созданной и размещенной в разделе «Актуально» страничке «Налог на профессиональный доход» по ссылке

https://www.nalog.gov.by/professional income tax/ или по QRкодам:

- Что такое налог на профессиональный доход?

2. Мобильное приложение «Налог на профессиональный доход»

Вниманию граждан - плательщиков транспортного налога и имущественных налогов!!!

15 ноября 2022 года истек срок уплаты транспортного налога за 2021 год, авансового платежа по налогу на недвижимость и земельному налогу за 2022 год.

Статьей 22 Налогового кодекса Республики Беларусь (далее - НК) для всех категорий плательщиков, в том числе для физических лиц, установлена обязанность по уплате налогов, сборов (пошлин).

Обращаем внимание, несвоевременная уплата налогов влечет применение административной ответственности и начисление пени. Взыскание задолженности производится в принудительном порядке: из заработной платы, пенсий и других выплат, а также путем направления решений о взыскании налогов в органы принудительного исполнения. При направлении документов в органы принудительного направления должникам придется заплатить еще и расходы по их исполнению судебными исполнителями и принудительный сбор. Кроме того, к должнику могут быть применены следующие меры по обеспечению исполнения исполнительного документа: арест наличных денежных средств и (или) иного имущества должника, принадлежащих ему и находящихся у него и (или) третьих лиц; арест денежных средств и (или) иного имущества должника, находящихся на его банковских счетах, во вкладах (депозитах) или на хранении в банках и (или) небанковских кредитно-финансовых организациях, электронных денег; опись и (или) изъятие имущества должника; запрещение должнику пользоваться принадлежащим ему имуществом или установление пределов пользования этим имуществом; временное ограничение права должника - гражданина, в том числе индивидуального предпринимателя, на выезд из Республики Беларусь; временное ограничение права должника - гражданина, в том числе индивидуального предпринимателя, на управление механическими транспортными средствами, права на охоту и иные меры, предусмотренные законодательством.

В целях недопущения неприятных ситуаций, еще раз напоминаем физическим лицам о необходимости платить налоги своевременно!!!

Уплата имущественных платежей и транспортного налога может производиться гражданами в том числе через ЕРИП.

Чтобы просмотреть и оплатить соответствующую сумму налога в ЕРИП (без кода платежа в ЕРИП или QR-кода) можно последовательно выбрать:

- налоги; - Минская область; - Смолевичский район;

- Смолевичский РИК, финотдел (если недвижимое имущество находится на территории садоводческих товариществ Смолевичского района либо в г.Смолевичи) или сельский совет - в зависимости от места нахождения недвижимого имущества, а по транспортному налогу – ИМНС по Смолевичскому р-ну (в зависимости от места регистрации физического лица); выбрать вид налога – налог на недвижимость, земельный налог либо транспортный налог с физических лиц;

- ввести учетный номер плательщика (УНП) с использованием латинской (английской) раскладки и заглавных букв этого алфавита.

Узнать свой УНП можно также на официальном сайте МНС в разделе Сервисы – Государственный реестр плательщиков – Поиск физических лиц.

Уплата налогов в ЕРИП может производиться и при помощи кода платежа в ЕРИП или QR-кода, указанных в извещении налогового органа, что позволяет осуществить прямой переход на необходимую страницу оплаты дерева услуг ЕРИП.

Инспекция МНС Республики Беларусь по Смолевичскому району (тел.38127, 38126, 38116, 38115, 38114, 38113, 38112, 38110).

https://drive.google.com/drive/folders/1-u2zpVYs9SZtqGb0GE8TMbpFk3VzXzGQ

«О необходимости использования электронных накладных»

Для перехода субъектов хозяйствования на использование товарно-транспортных и товарных накладных в виде электронного документа созданы благоприятные условия. Так до 31.12.2022 установлен мораторий на применение контролирующими органами мер ответственности за необеспечение субъектами хозяйствования использования электронных накладных при обороте товаров, подлежащих маркировке и подлежащих прослеживаемости.

Вместе с тем, налоговые органы напоминают, что все необходимые действия необходимо предпринять до 31 декабря 2022 года, чтобы с 1 января 2023 года обеспечить использование электронных накладных при обороте товаров, подлежащих маркировке и (или) прослеживаемости.

Пошаговый алгоритм действий субъектов хозяйствования по внедрению электронных накладных размещен на официальном сайте Министерства по налогам и сборам Республики Беларусь в глобальной сети Интернет: https://nalog.gov.by/news/13427/.

Инспекция Министерства по налогам и сборам Республики Беларусь по Смолевичскому району

«Запрет на применение УСН для организаций, имеющих филиалы, состоящие на учете в налоговых органах с 1 января 2023 года»

Министерство по налогам и сборам Республики Беларусь в связи со вступлением в силу с 1 января 2023 г. изменений в Налоговый кодекс Республики Беларусь (далее - НК), содержащихся в Законе Республики Беларусь от 31 декабря 2021 г. № 141-З «Об изменении законов по вопросам налогообложения» и касающихся установления запрета на применение налога при упрощенной системе налогообложения (далее - УСН) для организаций, имеющих филиалы, состоящие на учете в налоговых органах, разъясняет следующее.

В соответствии с положениями пункта 1 статьи 324 НК плательщиками налога при УСН признаются организации, являющиеся юридическими лицами Республики Беларусь.

С 1 января 2023 г. на основании подпункта 2.1.3 пункта 2 статьи 324 НК не вправе применять УСН организации, имеющие один или несколько филиалов, состоящих на учете в налоговых органах.

Согласно пункту 3 статьи 14 НК филиал, представительство или иное обособленное подразделение юридического лица Республики Беларусь, которые в соответствии с учетной политикой этого юридического лица осуществляют ведение бухгалтерского учета с определением финансового результата по их деятельности и которым для совершения операций юридическим лицом открыт счет с предоставлением права распоряжаться денежными средствами на счете должностным лицам этих обособленных подразделений (далее - филиал), исчисляют суммы налогов, сборов (пошлин) и исполняют налоговые обязательства этого юридического лица в части своей деятельности, если иное не установлено НК либо Президентом Республики Беларусь.

Таким образом, предусмотренный подпунктом 2.1.3 пункта 2 статьи 324 НК запрет на применение УСН:

- распространяется на организации, имеющие один или несколько филиалов, соответствующих по совокупности признакам, указанным в пункте 3 статьи 14 НК, и состоящих на учете в налоговых органах. Такие организации не вправе применять УСН в целом по деятельности организации (то есть как в части деятельности головной организации, так и ее обособленных подразделений).

При этом следует учитывать, что поскольку под термином «филиал» понимается любое обособленное подразделение, запрет на применение УСН действует, в том числе, в отношении организаций, имеющих обособленные структурные подразделения (организационные структуры), наделенные правами юридического лица, если эти обособленные структурные подразделения соответствуют по совокупности признакам, указанным в пункте 3 статьи 14 НК, и состоят на учете в налоговых органах. К таким организациям, в частности, относятся общественные объединения, республиканские государственно-общественные объединения, политические партии, профессиональные союзы, Белорусская нотариальная палата, исполнительные и распорядительные органы, если они имеют одно или несколько указанных обособленных структурных подразделений;

не распространяется на организации, имеющие обособленные подразделения, не состоящие на учете в налоговых органах и не соответствующие по совокупности признакам, указанным в пункте 3 статьи 14 НК.

Инспекция Министерства по налогам и сборам Республики Беларусь по Смолевичскому району

Вниманию индивидуальных предпринимателей, осуществляющих прием наличных денежных средств с использованием кассового оборудования!!!

С учетом предложений, поступивших от предпринимательских кругов, и в целях создания дополнительных условий для внедрения в республике программных касс, постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 29 ноября 2019 г. N 819/16 "Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. N 924/16" переносятся сроки подключения к СККО кассового оборудования, используемого индивидуальными предпринимателями. Так, увеличиваются до тринадцати месяцев сроки возможности использования кассового оборудования без установки средства контроля налоговых органов (далее - СКНО) в случае заключения индивидуальными предпринимателями с РУП "Информационно-издательский центр по налогам и сборам" гражданско-правовых договоров на установку, обслуживание, снятие СКНО согласно части второй подпункта 2.6 пункта 2 постановления N 924/16.

Согласно внесенным изменениям, для индивидуальных предпринимателей, указанных в абзаце седьмом подпункта 2.6 пункта 2 постановления N 924/16, перенесены сроки установки СКНО:

|

Место осуществления деятельности |

Срок заключения договора c РУП ИИЦ |

Дата установки СКНО до вступления в силу постановления N 819/16 |

Дата установки СКНО согласно постановлению N 819/16 |

|

города областного подчинения и г. Минск |

до 1 сентября 2019 г. |

до 1 ноября 2019 г. |

до 1 октября 2020 г. |

|

в городах районного подчинения |

до 1 октября 2019 г. |

до 1 декабря 2019 г. |

до 1 ноября 2020 г. |

|

вся территория Республики Беларусь |

до 1 ноября 2019 г. |

до 1 января 2020 г. |

до 1 декабря 2020 г. |

Таким образом, осуществлять прием наличных денежных средств и (или) денежных средств при осуществлении расчетов в безналичной форме посредством банковских платежных карточек с использованием кассовых суммирующих аппаратов, в том числе совмещенных с таксометрами, билетопечатающих машин без СКНО имеют право индивидуальные предприниматели, заключившие гражданско-правовой договор с РУП «Информационно – издательский центр по налогам и сборам» на установку, обслуживание, снятие СКНО по истечении вышеуказанных сроков, но не более 13 месяцев.

Подключение кассового оборудования к системе контроля кассового оборудования (СККО) осуществляется в сроки, установленные графиками, разработанными РУП «Информационно-издательский центр по налогам и сборам». Графики на подключение кассового оборудования к СККО размещены на сайте РУП «Информационно-издательский центр по налогам и сборам» skko.by.

Индивидуальный предприниматель обязан обеспечить готовность кассового оборудования для подключения его к СККО в установленные графиками сроки. Кассовое оборудование, не обеспечивающее возможность установки СКНО и функционирования с СККО, будет подключаться в последнюю очередь.

За использование кассового оборудования без СКНО по истечении установленных законодательством сроков, индивидуальные предприниматели будут привлекаться к административной ответственности, предусмотренной частью 1 статьи 12.20 Кодекса Республики Беларусь об административных правонарушениях, в виде штрафа от 2 до 100 базовых величин.

Инспекция Министерства по налогам и сборам Республики Беларусь по Смолевичскому району

Имущественные налоги и арендная плата для физических лиц в 2019 году

Порядок исчисления и уплаты земельного налога и налога на недвижимость для физических лиц в 2019 году определен в Особенной части Налогового кодекса.

Налоговая база земельного налога определяется в размере площади земельного участка или кадастровой стоимости земельного участка. Ставки земельного налога в 2019 году определяются по видам функционального использования земельных участков и установлены на земельные участки для размещения объектов усадебной застройки (строительства и (или) обслуживания жилого дома, ведения личного подсобного хозяйства), гаражных кооперативов, сенокошения и выпаса сельскохозяйственных животных при кадастровой стоимости земельных участков менее 20720 белорусских рублей за 1 гектар в размере 20,72 белорусских рублей за гектар; при кадастровой стоимости земельных участков 20720 белорусских рублей за гектар и выше устанавливаются в размере 0,1 % .

Оценка жилых зданий, принадлежащих гражданам, и исчисление налога на недвижимость проводится по состоянию на 01 января 2019года исходя из их оценки на 01 января 2018 года с применением коэффициента 1,1146, утвержденным Постановлением Министерства архитектуры и строительства Республики Беларусь № 4 от 22.01.2019 года (по нежилым сооружениям – садовым домикам, гаражам коэффициент 1,13), а также коэффициентов качества среды, установленных решением Смолевичского районного исполнительного комитета от 04.02.2008 г. № 284 “ Об установлении коэффициентов качества среды при оценке зданий и строений, принадлежащих физическим лицам”. Кроме того, в соответствии с постановлением Министерства архитектуры и строительства Республики Беларусь от 17.11.2000 г. при исчислении налога на недвижимость к стоимости зданий и строений, расположенных в г. Смолевичи, будет применен коэффициент 1,1.

Согласно статье 230 Особенной части Налогового кодекса годовая ставка налога на недвижимость со стоимости жилых зданий, гаражей, садовых домиков, дач, надворных построек, иных зданий и строений, в том числе не завершенных строительством, принадлежащих физическим лицам, а также зданий, используемых индивидуальными предпринимателями для осуществления своей деятельности, установлена в размере 0,1 процента от стоимости зданий, сооружений.

Кроме того, Налоговым Кодексом Республики Беларусь местным Советам депутатов предоставлено право увеличивать (уменьшать), но не более чем в два с половиной раза ставки земельного налога и налога на недвижимость отдельным категориям плательщиков. Так, решением Смолевичского районного Совета депутатов от 08.12.2015г. № 65 ставка налога на недвижимость и земельного налога для физических лиц увеличена в 1,1 раза.

Арендная плата за земельные участки взимается в порядке, установленном Указом президента Республики Беларусь от 01.03.2010 г № 101 «О взимании арендной платы за земельные участки, находящиеся в государственной собственности». Согласно данному Указу, размер ежегодной арендной платы за земельный участок, находящийся в государственной собственности, определяется местным исполнительным комитетом, администрацией свободной экономической зоны.

В случае возникновения (утрате) в течение года права на льготы по арендной плате за земельный участок (долю в праве аренды на земельный участок) граждане обязаны не позднее 20-го числа месяца, следующего за месяцем возникновения (утраты) права на льготу подать в налоговый орган по месту нахождения земельного участка письменное уведомление.

Кроме того, в соответствии со статьей 228 Особенной части Налогового кодекса, освобождается от налога на недвижимость одно жилое помещение в многоквартирном или в блокированном жилом доме, принадлежащее физическому лицу на праве собственности или принятое им по наследству, доля в праве собственности или доля в наследстве на указанное имущество. При наличии у физического лица двух и более таких жилых помещений, долей в праве собственности или долей в наследстве на указанное имущество освобождению от налога на недвижимость подлежит только один объект налогообложения по выбору физического лица на основании уведомления, представленного им в налоговый орган.

В связи с чем, налоговая инспекция напоминает, что вышеуказанным плательщикам необходимо до 1 сентября подать в налоговый орган по месту жительства заявление с указанием сведений о местонахождении всех жилых помещений. Уведомление плательщика о результатах рассмотрения заявления будет произведено путем вручения ему извещения. В случае непредставления физическим лицом такого заявления, льгота по налогу на недвижимость представляется в отношении одного жилого помещения, приобретенного (полученного) им в собственность ранее других жилых помещений.

Налоговая инспекция обращает внимание граждан, что жилые помещения в многоквартирном или в блокированном жилом доме, доли в праве собственности или доли в наследстве на указанное имущество, принадлежащие членам многодетной семьи, освобождаются от налога на недвижимость .

Физические лица уплачивают земельный налог и налог на недвижимость на основании извещения налогового органа, ежегодно вручаемого до 1 сентября текущего налогового периода.

С 2015 года извещения на уплату физическими лицами земельного налога и налога на недвижимость вручаются гражданам РУП «Белпочта».

Кроме того, извещение может быть вручено физическому лицу с его согласия электронным способом. Выразить согласие на получение извещения электронным способом можно любым из следующих вариантов:

- при посещении любого налогового органа (при предъявлении документа, удостоверяющего личность или полномочия представителя);

- подать заявку на портале МНС;

- скачать форму заявки с портала МНС, заполнить и отправить ее по электронной почте на адрес любой инспекции МНС.

Таким образом, плательщики, реализовавшие свое право на получение извещений электронным способом, будут иметь возможность получения электронным способом извещений на уплату налога на недвижимость и земельного налога.

Срок уплаты платежей за землю (земельного налога и арендной платы) и налога недвижимость установлен 15 ноября 2019 года. В связи с тем, что налоги являются основным источником доходной части бюджета нашей страны и гарантом стабильности нашего государства, инспекция МНС Республики Беларусь по Смолевичскому району убедительно просит Вас уплатить вышеназванные налоги до 1 сентября октября 2019 года.

Прием платежей производится всеми отделениями АСБ Беларусбанк, отделением Белагпропромбанка г.Смолевичи, отделениями связи в г.Смолевичи и в сельской местности, налоговой инспекцией.

Получатель платежа Главное управление Министерства финансов Республики Беларусь по Минской области. Расчетный счет BY25АКВВ36006270000070000000. УНП 600537220. Назначение платежа: земельный налог – 00802, арендная плата – 04001, налог на недвижимость – 00902.

Необходимую консультацию можно получить по телефонам 54-2-09. 55-9-21.

Инспекция Министерства по налогам и сборам Республики Беларусь по Смолевичскому району

О создании национальной системы маркировки товаров и реализации пилотного проекта по маркировке обуви средствами идентификации»

15 марта 2019 г. принято постановление Совета Министров Республики Беларусь № 161 «О создании национальной системы маркировки товаров и реализации пилотного проекта по маркировке обуви средствами идентификации» (далее – постановление).

Постановлением определен оператор создаваемой национальной системы маркировки товаров – республиканское унитарное предприятие «Издательство «Белбланкавыд».

Постановлением на РУП «Издательство «Белбланкавыд» возложены функции по обеспечению изготовления и (или) предоставления производителям и импортерам средств идентификации, а также обеспечению ведения необходимой информационной системы, взаимодействия с заинтересованными органами и организациями, в том числе с компетентными (уполномоченными) органами других государств-членов ЕАЭС посредством интегрированной информационной системы ЕАЭС при осуществлении трансграничной торговли товарами.

В целях апробации новых механизмов маркировки товаров, а также создания комфортных условий для малого и среднего бизнеса, позволяющих изменить действующую в Республике Беларусь систему маркировки постановлением регламентирована в период с 15 апреля по 31 декабря 2019 г.реализация пилотного проекта по маркировке обуви средствами идентификации (далее – пилотный проект). Пилотный проект будет проводиться на добровольной основе и позволит отработать новые механизмы маркировки товаров, а также механизм информационного взаимодействия с Российской Федерацией.

С учетом требований статьи 546 Гражданского кодекса проведение пилотного проекта будет осуществляться на возмездной основе для субъектов предпринимательской деятельности – участников пилотного проекта. Вместе с тем, в целях минимизации возможных расходов производителей, импортеров, экспортеров, постановлением предусмотрено следующее.

Во-первых, участникам пилотного проекта необходимо будет приобретать у оператора (РУП «Издательство «Белбланкавыд») только средства идентификации и (или) материальные носители, содержащие элементы (средства) защиты от подделки и предназначенные для нанесения средства идентификации, используемые для маркировки обуви участниками пилотного проекта, а также средства защиты материального носителя у оператора (далее – средства идентификации). При этом планируется, что стоимость средства идентификации будет составлять не более 4 белорусских копеек и будет включать в себя стоимость информационного взаимодействия оператора информационной системы маркировки с участниками пилотного проекта и стоимость знака защиты (в случае его использования).

Во – вторых, постановлением предусматривается отмена маркировки обуви контрольными (идентификационными) знаками.

В целях создания условий, исключающих возможность нахождения в законном обороте обуви, маркированной нелегальными средствами идентификации, а также апробации новых механизмов маркировки, постановлением предусматривается 3 способа маркировки обуви средствами идентификации путем нанесения на товар или его упаковку:

- средства идентификации при условии осуществления оборота на территории Республики Беларусь таких товаров с использованием товарно-транспортных и товарных накладных, создаваемых в виде электронных документов, в которых указаны средства идентификации, нанесенные на товар или его упаковку;

- материального носителя, содержащего элементы (средства) защиты от подделки, с нанесенным средством идентификации;

- материального носителя, не содержащего элементы (средства) защиты от подделки, с нанесенным средством идентификации с защитой такого носителя знаком защиты.

По итогам реализации пилотного проекта Министерством по налогам и сборам совместно с уполномоченными органами будет проведена и представлена в Правительства оценка его результатов в целях рассмотрения вопроса о введении обязательной маркировки обуви средствами идентификации.

Инспекция Министерства по налогам и сборам Республики Беларусь по Смолевичскому району

Вниманию индивидуальных предпринимателей!

Инспекция Министерства по налогам и сборам Республики Беларусь по Смолевичскому району напоминает, что согласно пункту 5 статьи 336 Налогового кодекса Республики Беларусь (далее – НК) индивидуальные предприниматели, осуществляющие виды деятельности, являющиеся объектом налогообложения единым налогом, вправе в отношении таких видов деятельности применять иной порядок налогообложения, предусмотренный НК (если иное не установлено пунктом 2 статьи 337 НК).

В соответствии с пунктом 8 статьи 4 Закона Республики Беларусь от 30.12.2018 № 159-З «О внесении изменений и дополнений в некоторые законы Республики Беларусь» индивидуальные предприниматели – плательщики единого налога, в том числе уплатившие за январь 2019 года единый налог, независимо от такой уплаты вправе в отношении видов деятельности, являющихся объектом налогообложения единым налогом, перейти с 1 января 2019 года на иной порядок налогообложения, предусмотренный НК.

Индивидуальные предприниматели, плательщики единого налога, вправе применять упрощенную систему налогообложения в 2019 году в порядке и на условиях, установленных законодательством, при соблюдении одновременно следующих условий:

- валовая выручка индивидуального предпринимателя за девять календарных месяцев 2018 года не превышает 152 000 белорусских рублей (при этом определение валовой выручки производится в соответствии с положениями статьи 288 НК, действующими на 1 октября 2018 года);

- уведомление о переходе на упрощенную систему налогообложения, предусмотренное законодательством и содержащее информацию за девять календарных месяцев 2018 года, представлено в налоговый орган по месту постановки на учет не позднее 31 января 2019 года.

Индивидуальным предпринимателям, плательщикам единого налога, перешедшим с 1 января 2019 года на иной порядок налогообложения необходимо внести изменения и (или) дополнения в налоговую декларацию (расчет) по единому налогу за январь 2019 года или за I квартал 2019 года и представить ее в налоговый орган по месту регистрации не позднее 31 января 2019 года.

Кроме того, обращаем внимание, что индивидуальные предприниматели, осуществляющие виды деятельности, являющиеся объектом налогообложения единым налогом, вправе производить уплату единого налога либо использовать право применять иной порядок налогообложения в целом в отношении всех таких видов деятельности.

Инспекция Министерства по налогам и сборам Республики Беларусь по Смолевичскому району

Вниманию ИП – плательщиков НДС.

Индивидуальным предпринимателям – плательщикам налога на добавленную стоимость (далее – НДС) необходимо подать до конца января 2019 г. уведомления о принятом решении об уплате НДС.

Согласно п. 1 ст. 113 Налогового кодекса (далее – НК) (в ред. Закона от 30.12.2018 № 159-З) плательщиками НДС при реализации товаров (работ, услуг), имущественных прав признаются индивидуальные предприниматели (далее – ИП):

1) применяющие общий порядок налогообложения, если сумма определяемых в порядке, установленном ст. 205 НК, выручки от реализации товаров (работ, услуг), имущественных прав (далее – выручка) и доходов в виде операций по сдаче в аренду (передаче в финансовую аренду (лизинг)) имущества (далее – доходы от аренды имущества) нарастающим итогом с начала года превысит 420 000 руб. без учета налогов и сборов, исчисляемых из выручки.

В сумму выручки не включается выручка при осуществлении деятельности, по которой в соответствии с НК уплачивается единый налог с ИП и иных физических лиц и (или) налог при упрощенной системе налогообложения (далее – УСН) (подп. 1.1 п. 1 ст. 113 НК);

2) применяющие УСН, если сумма определяемых в порядке, установленном ст. 205 НК, выручки и доходов от аренды имущества, полученных им от коммерческих организаций (за исключением акционерных обществ), участниками, собственниками имущества которых являются он, его супруг (супруга), родители (усыновители, удочерители), дети (в т.ч. усыновленные, удочеренные), нарастающим итогом с начала года превысит 420 000 белорусских рублей без учета налогов и сборов, исчисляемых из выручки (подп. 1.2 п. 1 ст. 113 НК);

3) независимо от возникновения обстоятельств, указанных в подпунктах 1.1, 1.2 п. 1 ст. 113 НК, если ими принято решение об уплате НДС и подано в налоговый орган по месту постановки на учет уведомление о принятом решении (подп. 1.3 п. 1 ст. 113 НК).

В соответствии с п. 6 ст. 4 Закона от 30.12.2018 № 159-З «О внесении изменений и дополнений в некоторые законы Республики Беларусь» ИП, признанные в 2018 г. плательщиками НДС по оборотам по реализации товаров (работ, услуг), имущественных прав, у которых на 1 января 2019 г. не истекло 12 последовательных календарных месяцев, начиная с месяца возникновения обязательств по исчислению и уплате НДС, с 1 января 2019 г. не признаются плательщиками НДС, если сумма выручки и доходы от аренды имущества нарастающим итогом с начала 2019 г. не превысит 420 000 руб. без учета налогов и сборов, уплачиваемых из выручки.

Указанные ИП вправе принять решение об уплате НДС в 2019 году.

Принявшие решение об уплате НДС и представившие уведомление (произвольной формы) о принятом решении в январе 2019 г., признаются плательщиками НДС по оборотам по реализации товаров (работ, услуг), имущественных прав в отношении всех объектов налогообложения, начиная с 1 января 2019 г. и до окончания налогового периода.

ИП, не представившие уведомления о принятом решении, не признаются плательщиками НДС. И в случае предъявления ИП (продавцом) в электронных счетах-фактурах и первичных учетных документах с 1 января 2019 г. сумм НДС эти суммы НДС будут являться излишне предъявленными. В соответствии с подп. 7.1 п. 7 ст. 129 НК такие суммы НДС подлежат исчислению и уплате в бюджет этим продавцом, если иное не установлено подп. 7.2 п. 7 ст. 129 НК.

Инспекция Министерства по налогам и сборам Республики Беларусь по Смолевичскому району

|

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД Инспекция Министерства по налогам и сборам Республики Беларусь по Смолевичскому району информирует, что с 1 января 2023 года вводится дополнительный особый режим налогообложения «Налог на профессиональный доход». ВАЖНО! Переход на данный режим налогообложения осуществляется добровольно. К преимуществам данного режима относятся: - простота начала применения: достаточно установить и зарегистрироваться в мобильном приложении «Профдоход»; - выгодные налоговые ставки (10 процентов и 20 процентов, а для получателей пенсии - фактически 4 процентов и 8 процентов); - не нужно представлять налоговые отчеты и декларации, учет полученных доходов ведется посредством формируемых чеков в приложении «Профдоход»; - налог начисляется налоговым органом, а предварительная его сумма рассчитывается автоматически в приложении. Ставки налога установлены в размере 10 процентов независимо от размера полученной выручки при работе с физическими лицами и иностранными юридическими лицами. При работе с белорусскими субъектами хозяйствования - 10 процентов при сумме полученного дохода не более 60 000 рублей и 20 процентов с суммы превышения указанного размера (то есть, если доход составил 75000 рублей, то 60000 рублей будет облагаться по ставке 10 процентов, а 15000 рублей - по ставке 20 процентов). Для физических лиц, впервые зарегистрированных в качестве плательщика налога на профессиональный доход, предусмотрена льгота в виде налогового вычета в размере 2 000 белорусских рублей. Самостоятельно рассчитывать налог на профессиональный доход плательщикам не нужно. Применение налогового вычета, размер ставки и другие особенности расчета полностью автоматизированы. Также не требуется представление налоговых деклараций. ВАЖНО! Для применения налога на профессиональный доход физическое лицо обязано использовать цифровую платформу - приложение «Налог на профессиональный доход» («Профдоход») (программное обеспечение Министерства по налогам и сборам) с использованием смартфона или компьютера (включая планшетный), подключенного к сети Интернет. Физическое лицо, изъявившее желание перейти на применение налога на профессиональный доход, обязано до начала осуществления деятельности: установить на свой смартфон или компьютер приложение «Профдоход»; проинформировать налоговый орган через приложение «Профдоход» о применении налога на профессиональный доход. |