")

")

ГРАФИК

проведения прямой телефонной линии руководством инспекции

|

Должность |

Ф.И.О. руководителя |

День проведения «прямой телефонной линии» |

Служебный телефон |

|

Заместитель начальника инспекции- начальник управления налогообложения физических лиц |

Волчик Светлана Петровна |

06 ноября 2024 года с 10-00 до 13-00 |

8 (01776) 38125 |

Вниманию физических лиц!

Не позднее 15 ноября 2024 г. - срок уплаты гражданами имущественных налогов (налога на недвижимость, земельного налога и транспортного налога), а также арендной платы за земельные участки, находящиеся в государственной собственности.

Оплата производится:

- посредством ЕРИП (меню "Налоги" по учетному номеру плательщика (УНП)).

Узнать свой УНП можно в электронном сервисе "Сведения из Государственного реестра плательщиков (иных обязанных лиц)".

Инспекция Министерства по налогам и сборам Республики Беларусь по Смолевичскому району

Тел. 8(01776)38127, 38126, 38113, 38112, 38110.

Выездной личный прием в инспекции МНС Республики Беларусь по Смолевичскому району

17 октября 2024 года начальник инспекции МНС Республики Беларусь по Минской области Девойно Владимир Васильевич проведет выездной личный приём граждан и представителей юридических лиц в инспекции МНС Республики Беларусь по Смолевичскому району по адресу: г.Смолевичи, ул. Советская, 134, кабинет 2.

Время проведения личного приема: с 12.00 до 13.00.

Предварительная запись будет осуществляться 16.10.2024 по телефону 8(017) 293 87 47 с 08.30 до 13.00 и 14.00 до 17.30.

ГРАФИК

проведения личного приёма и прямой телефонной линии руководством инспекции

в четвертом квартале 2024 года

|

Должность |

Ф.И.О. руководителя |

День проведения «личного приема» |

День проведения «прямой телефонной линии» |

Служебный телефон |

|

Начальник инспекции |

Гутник Игорь Викторович |

2 октября 23 октября 6 ноября 27 ноября 4 декабря 26 декабря с 8-00 до 13-00 |

2 октября 23 октября 6 ноября 27 ноября 4 декабря 26 декабря с 14-00 до 17-00 |

8 (01776) 38101 |

|

Первый заместитель начальника инспекции |

Качан Александра Юрьевна |

9 октября с 8-00 до13-00 30 октября 11 декабря с 15-00 до 20-00 |

9 октября 30 октября 11 декабря с 14-00 до 17-00 |

8 (01776) 38054 |

|

Заместитель начальника инспекции- начальник управления налогообложения физических лиц |

Волчик Светлана Петровна |

16 октября 13 ноября 18 декабря с 8-00 до13-00 20 ноября с 15-00 до 20-00 |

16 октября 13 ноября 20 ноября 18 декабря с 14-00 до 17-00 |

8 (01776) 38125 |

Предварительная запись на личный прием ведется посредством электронного сервиса «Личный прием руководством инспекции», размещенного на официальном сайте Министерства по налогам и сборам https://nalog.gov.by, а также с 8-30 до 13-00 и с 14-00 до 17-30 в понедельник- пятницу по телефону 80177638164, 80177638102 либо при личном посещении инспекции в кабинете № 25.

ПРЕСС-РЕЛИЗ МИНИСТЕРСТВА ПО НАЛОГАМ И СБОРАМ РЕСПУБЛИКИ БЕЛАРУСЬ

ГРАФИК

выездных приемов граждан руководством

инспекции МНС Республики Беларусь по Смолевичскому району

в 4 квартале 2024 года

|

Ф.И.О, должность руководителя, осуществляющего выездной прием |

Адрес, по которому осуществляется прием |

Дата и время выездного приема граждан |

|

1. Руководство инспекции Министерства по налогам и сборам Республики Беларусь по Смолевичскому району (Гутник И.В., начальник инспекции) |

Драчковский сельский исполнительный комитет Смолевичский район, аг. Драчково, ул. Центральная, д. 19 «В» |

20.11.2024 с 9-00 до 13-00 |

|

Озерицко-Слободской сельский исполнительный комитет Смолевичский район, аг. Озерицкая Слобода, ул. Красногвардейская, д. 27 |

18.12.2024 с 9-00 до 13-00 |

|

|

2. Руководство инспекции Министерства по налогам и сборам Республики Беларусь по Смолевичскому району (Качан А.Ю., первый заместитель начальника инспекции) |

ОАО «Смолевичский молочный завод» г.Смолевичи, ул. Социалистическая, д. 54 |

23.10.2024 с 9-00до 10-00 |

|

3. Руководство инспекции Министерства по налогам и сборам Республики Беларусь по Смолевичскому району (Волчик С.П., заместитель начальника инспекцииначальник управления налогообложения физических лиц) |

«Смолевичская центральная районная больница» г.Смолевичи, ул. Первомайская, д.101 |

11.12.2024 с 09-00 до 10-00 |

Вниманию субъектов хозяйствования, использующих кассовое оборудование!

29 августа 2024 года

состоится семинар в формате видеоконференции в здании Смолевичского районного исполнительного комитета на тему:

«Основные изменения при использовании кассового и иного оборудования при приеме средств платежа с 01 июля 2025 года».

Для участия в семинаре приглашаем представителей организаций и индивидуальных предпринимателей.

Начало проведения: 11.00.

Место проведения: г. Смолевичи, ул. Советская, 125, актовый зал, 2 этаж.

Телефоны для справок 8(01776)38132, 38119, 38129.

Инспекция Министерства по налогам и сборам

Республики Беларусь по Смолевичскому району

Вниманию физических лиц!

28 августа 2024 года состоится семинар

«Об особенностях уплаты в 2024 году физическими лицами транспортного налога, налога на недвижимость, земельного налога единым имущественным платежом»,

«Личный кабинет плательщика»,

«Налог на профессиональный доход».

Инспекцией Министерства по налогам сборам по Смолевичскому району 28 августа 2024 года будет проводиться семинар с участием специалистов инспекции МНС по Смолевичскому району на тему «Об особенностях уплаты в 2024 году физическими лицами транспортного налога, налога на недвижимость, земельного налога единым имущественным платежом», «Личный кабинет плательщика», «Налог на профессиональный доход».

Начало проведения: 11.00-12.00.

Место проведения: г. Смолевичи, ул. Трудовая, 40.

Телефоны для справок 8(01776)38125, 38113

Инспекция Министерства по налогам и сборам

Республики Беларусь по Смолевичскому району

Вниманию субъектов хозяйствования, использующих кассовое оборудование!

27 августа 2024 года

состоится семинар

«Основные изменения при использовании кассового и иного оборудования при приеме средств платежа с 01 июля 2025 года, маркировка и прослеживаемость товаров».

Инспекцией Министерства по налогам сборам по Смолевичскому району 27 августа 2024 года будет проводиться семинар с участием специалистов инспекции МНС по Смолевичскому району на тему «Основные изменения при использовании кассового и иного оборудования при приеме средств платежа с 01 июля 2025 года, маркировка и прослеживаемость товаров».

Для участия в семинаре приглашаем представителей организаций и индивидуальных предпринимателей.

Начало проведения: 10.00.

Место проведения: г. Смолевичи, ул. Советская, 134, актовый зал, 1 этаж.

Телефоны для справок 8(01776)38123, 38129.

Инспекция Министерства по налогам и сборам

Республики Беларусь по Смолевичскому району

Уважаемые субъекты хозяйствования!

Приглашаем принять участие в вебинаре на тему

«О переходе с 1 июля 2025года на кассовое оборудование, соответствующее новым требованиям: актуальные вопросы-ответы»

Дата: 22 августа 2024 г.

Время проведения: с 15.00 до 17.00.

Форма участия - онлайн (посредством закрытого удаленного доступа к видеотрансляции).

Приглашенные эксперты - представители Министерства по налогам и сборам Республики Беларусь.

По завершении вебинара все участники получат доступ к видеозаписи мероприятия в течение 60 дней, а также к презентационным материалам.

Вопросы для экспертов по теме вебинара можно направить до 21 августа 2024 г. на электронную почту Гэты адрас электроннай пошты абаронены ад спам-ботаў. У вас павінен быць уключаны JavaScript для прагляду..

Организатором мероприятия выступает подведомственная организация РУП «Информационно-издательский центр по налогам и сборам».

Зарегистрироваться на участие и получить документы для оплаты можно на портале www.info-center.by в разделе «Направления деятельностиПроведение бизнес- мероприятий-Вебинары».

Дополнительную информацию можно получить по тел.:

+ 375 25 691 46 45, (017) 269 19 38 (79).

ГРАФИК

проведения личного приёма и прямой телефонной линии руководством инспекции

|

Должность |

Ф.И.О. руководителя |

День проведения «личного приема» |

День проведения «прямой телефонной линии» |

Служебный телефон |

|

Первый заместитель начальника инспекции |

Качан Александра Юрьевна |

07 августа с 8-00 до13-00

|

07 августа

с 14-00 до 17-00 |

8 (01776) 38054 |

|

Заместитель начальника инспекции-начальник управления налогообложения физических лиц |

Волчик Светлана Петровна |

28 августа с 8-00 до13-00

|

28 августа с 14-00 до 17-00 |

8 (01776) 38125 |

Вниманию индивидуальных предпринимателей и физических лиц!

08 августа 2024 года состоится семинар

«Актуальные вопросы, касающиеся изменений в сфере автомобильных перевозок пассажиров в нерегулярном сообщении (автомобилями-такси)»

Инспекцией Министерства по налогам сборам по Смолевичскому району 8 августа 2024 года будет проводиться семинар с участием специалистов инспекции МНС по Смолевичскому району на тему «Актуальные вопросы, касающиеся изменений в сфере автомобильных перевозок пассажиров в нерегулярном сообщении (автомобилями-такси)».

В ходе семинара будут рассмотрены вопросы налогообложения, порядка использования кассового и иного оборудования при приеме средств платежа, ответственность за нарушение порядка приема средств платежа.

Для участия в семинаре приглашаем индивидуальных предпринимателей и физических лиц

Начало проведения: 10.00.

Место проведения: г. Смолевичи, ул. Советская, 134, актовый зал, 1 этаж.

Телефоны для справок 8(01776)38123, 38129.

Инспекция Министерства по налогам и сборам

Республики Беларусь по Смолевичскому району

ГРАФИК

проведения личного приёма и прямой телефонной линии руководством

инспекции

|

Должность |

Ф.И.О. руководителя |

День проведения «личного приема» |

День проведения «прямой телефонной линии» |

Служебный телефон |

|

Первый заместитель начальника инспекции |

Качан Александра Юрьевна |

04 июля с 8-00 до13-00 |

04 июля с 14-00 до 17-00 |

8(01776) 38054 |

Предварительная запись на личный прием ведется посредством электронного сервиса «Личный прием руководством инспекции», размещенного на официальном сайте Министерства по налогам и сборам https://nalog.gov.bv. а также с 8-30 до 13-00 и с 14-00 до 17-30 в понедельник- пятницу по телефону 80177638164, 80177638102 либо при личном посещении инспекции в кабинете № 25.

Уважаемые субъекты хозяйствования!

Приглашаем принять участие в вебинаре на тему:

«Актуальные вопросы функционирования систем маркировки и прослеживаемости товаров»

Дата: 24 июля 2024 г.

Время проведения: с 15.00 до 16.30.

Форма участия - онлайн (посредством закрытого удаленного доступа к видеотрансляции).

Приглашенные эксперты - представители Министерства по налогам и сборам Республики Беларусь.

По завершении вебинара все участники получат доступ к видеозаписи мероприятия в течение 60 дней, а также к презентационным материалам.

Вопросы для экспертов по теме вебинара можно направить до 23 июля 2024 г. на электронную почту Гэты адрас электроннай пошты абаронены ад спам-ботаў. У вас павінен быць уключаны JavaScript для прагляду. .

Организатором мероприятия выступает подведомственная организация РУП «Информационно-издательский центр по налогам и сборам».

Зарегистрироваться на участие и получить документы для оплаты можно на портале www.info-center.by в разделе «Направления деятельностиПроведение бизнес- мероприятий-Вебинары».

Дополнительную информацию можно получить по тел.:

+ 375 25 691 46 45, (017) 269 19 38 (79).

Министерство по налогам и сборам Республики Беларусь при поддержке

РУП «Информационно-издательский центр по налогам и сборам» приглашает принять участие в

ОНЛАЙН-КОНФЕРЕНЦИИ

«Практика применения законодательства в сфере налогообложения в 2024 году»

Дата проведения: 16 мая 2024 г.

|

09:00 - 10:00 Регистрация участников |

|

10:00-10:25 Открытие конференции. Приветственное слово в адрес участников Селицкая Элла Александровна, заместитель Министра по налогам и сборам Республики Беларусь

10:30-11:30 Актуальные вопросы исчисления и уплаты НДС в 2024 году Новикова Светлана Ивановна, заместитель начальника главного управления - начальник управления косвенного налогообложения главного управления методологии налогообложения Министерства по налогам и сборам Республики Беларусь |

|

11:35-12:35 Актуальные вопросы налогообложения прибыли: практика применения законодательства в 2024 году Волкогонова Юлия Михайловна, начальник управления прямого налогообложения главного управления методологии налогообложения Министерства по налогам и сборам Республики Беларусь |

|

12:40-13:30 Практика исчисления и уплаты ресурсных платежей (налог на недвижимость, земельный налог) и экологических платежей в 2024 году Кондратенко Наталья Олеговна, начальник главного управления методологии налогообложения Министерства по налогам и сборам Республики Беларусь |

|

13:30-14:00 Перерыв |

|

14:00-14:45 Механизм применения электронных накладных в Республике Беларусь Майковский Вячеслав Станиславович, заместитель начальника главного управления — начальник управления электронных систем контроля главного управления контроля реализации товаров и услуг Министерства по налогам и сборам Республики Беларусь |

|

14:50-15:20 Досудебное урегулирование споров с налоговыми органами: практика применения с учетом изменений, внесенных в Налоговый кодекс с 1 января 2024 года Андреева Юлия Михайловна, начальник управления досудебного рассмотрения жалоб Министерства по налогам и сборам Республики Беларусь |

Организаторы оставляют за собой право внесения изменений в программу конференции

Регистрация на участие в онлайн-конференции на портале www.info-center.by обязательна!

Подробную информацию о мероприятии можно получить у организаторов по тел.: +375 25 691 46 45, (017) 269-19-38 (79)

ИНФОРМАЦИОННОЕ СООБЩЕНИЕ

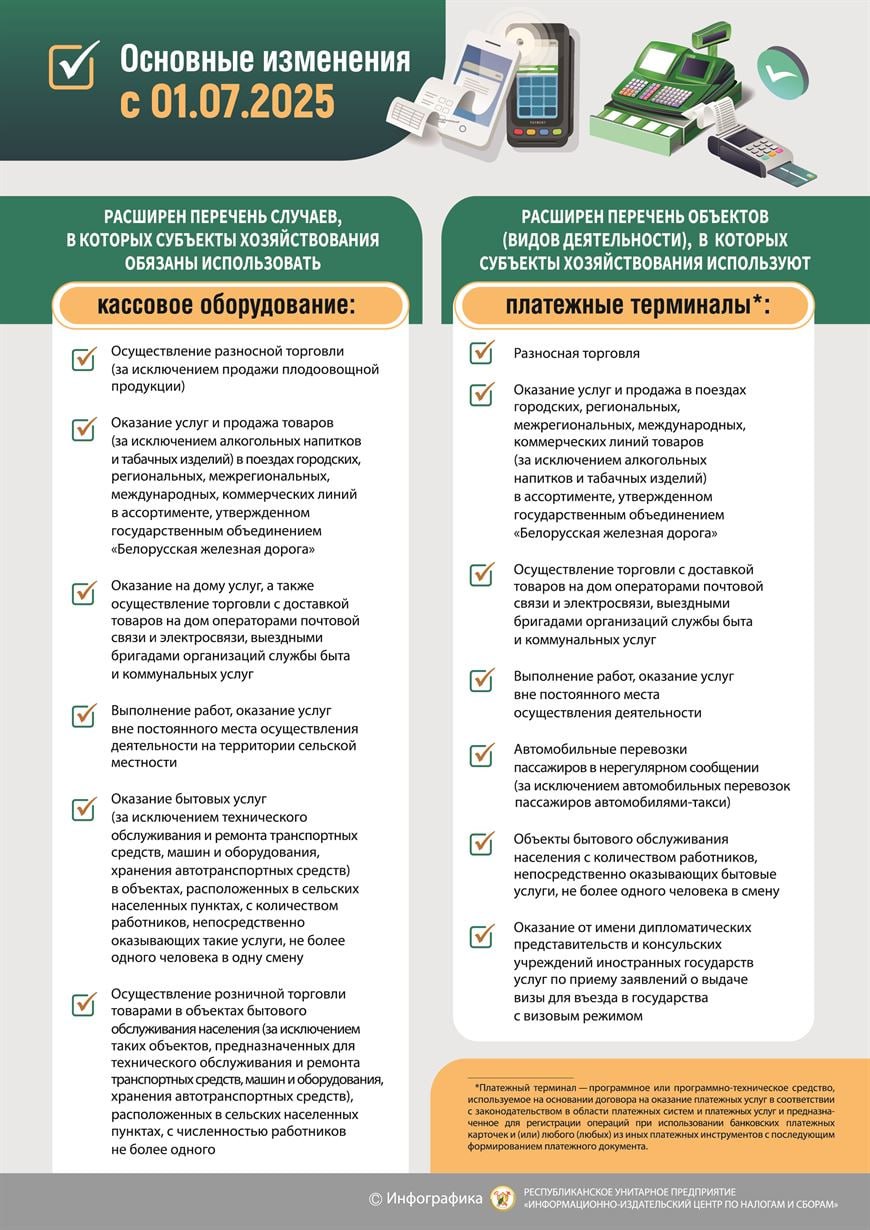

«О необходимости доработки, приобретения и использования кассового оборудования и о приеме средств платежа»

1. О сроках использования кассового оборудования и планах по его доработке

С 1 июля 2025 г. субъекты хозяйствования обязаны использовать кассовые суммирующие аппараты, в том числе совмещенные с таксометрами, билетопечатающие машины модели (модификации) (далее - КСА), которые включены в Государственный реестр моделей (модификаций) кассовых суммирующих аппаратов и специальных компьютерных систем, используемых на территории Республики Беларусь, соответствующие требованиям постановления Министерства по налогам и сборам Республики Беларусь, Государственного комитета по стандартизации Республики Беларусь от 14.10.2022 № 29/99 «О требованиях к кассовым суммирующим аппаратам, в том числе совмещенным с таксометрами, билетопечатающим машинам» (далее – постановление № 29/99).

С перечнями моделей (модификаций) КСА, которые могут и не могут быть доработаны заявителями до соответствия новым требованиям к КСА, можно ознакомиться на официальном сайте Министерства по налогам и сборам Республики Беларусь: Главная – Налоговый контроль – Контроль за приемом средств платежа и использованием кассового и иного оборудования, а также при обращении в центры технического обслуживания, с которыми заключен договор.

В случае, если используемое кассовое оборудование (далее – КО) не будет дорабатываться, то субъектам хозяйствования необходимо будет до 01.07.2025 приобрести новую модель (модификацию) кассового аппарата, которая будет соответствовать требованиям постановления № 29/99, либо новую модель программной кассы, которая будет соответствовать требования постановления № 10.

Особое внимание на необходимость обновления КО следует обратить субъектам хозяйствования, осуществляющим реализацию товаров, подлежащих маркировке средствами идентификации и унифицированными контрольными знаками.

- Об использовании кассового оборудования и платежных терминалов

Постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 23 октября 2023 г. № 712/19 «Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16» (далее – постановление) внесен ряд изменений в постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16» и утвержденное этим постановлением Положение об использовании кассового и иного оборудования при приеме средств платежа.

Постановлением предусматривается расширение случаев, при которых субъекты хозяйствования обязаны использовать кассовое оборудование и платежные терминалы. Такая обязанность вводится при:

осуществлении розничной торговли с использованием палаток, лотков и иных приспособлений,

продаже товаров в поездах,

в объектах бытового обслуживания населения, расположенных в сельской местности,

осуществлении торговли с доставкой товаров на дом операторами почтовой связи;

выездном выполнении работ (оказании услуг), в том числе бытовых услуг на территории сельской местности;

осуществлении автомобильных перевозок пассажиров в нерегулярном сообщении (за исключением автомобилями-такси);

оказании услуг по приему заявлений о выдаче визы для въезда в государства с визовым режимом.

Постановление вступает в силу с 01.07.2025 года.

- Требования законодательства об использовании кассового оборудования в 2024 году

Напоминаем, что субъекты хозяйствования, осуществляющие розничную торговлю, в том числе продовольственными товарами, сельскохозяйственной продукцией, на ярмарках, торговых местах обязаны использовать кассовое оборудование.

За отсутствие кассового оборудования предусмотрена административная ответственность по части 1 статьи 13.15 Кодекса Республики Беларусь об административных правонарушениях (далее – КоАП) и влечет наложение штрафа в размере до пятидесяти базовых величин, на индивидуального предпринимателя - до ста базовых величин, а на юридическое лицо - до двухсот базовых величин.

Обращаем внимание, что кассовое оборудование должно быть включено в Государственный реестр моделей (модификаций) кассовых суммирующих аппаратов и специальных компьютерных систем, используемых на территории Республики Беларусь, и должно использоваться в соответствии со сферой применения, указанной в Государственном реестре, при условии установки на них средств контроля налоговых органов.

- О приеме средств платежа

При приеме средств платежа кассир обязан проводить суммы принятых платежей с использованием кассового оборудования и выдавать покупателю (потребителю) платежный документ, подтверждающий оплату товара (работы, услуги).

За нарушение порядка приема средств платежа при реализации товаров (работ, услуг) предусмотрена административная ответственность по статье 13.14 КоАП и влечет наложение штрафа в размере до тридцати базовых величин, на индивидуального предпринимателя - до пятидесяти базовых величин, а на юридическое лицо - до ста базовых величин.

Инспекция Министерства по налогам и сборам Республики Беларусь по Смолевичскому району

Об уплате ремесленного сбора в 2024 году

Плательщиками ремесленного сбора (далее – сбор) признаются физические лица, осуществляющие ремесленную деятельность в порядке, определенном Указом Президента Республики Беларусь от 09.10.2017 № 364 «Об осуществлении физическими лицами ремесленной деятельности», в отношении которых местные органы власти (далее – исполком) приняли решения о применении налогообложения с уплатой сбора. В случае отсутствия такого решения ремесленник обязан уплачивать налог на профессиональный доход.

Исполком в течение 5 рабочих дней со дня принятия в отношении физического лица решения о применении (прекращении) им налогообложения с уплатой сбора направляет копию такого решения:

- в налоговый орган по месту постановки на учет физического лица;

- физическому лицу, в отношении которого принято такое решение.

Ставка сбора установлена в размере 6,5 бел. руб. в месяц и применяется при уплате сбора, срок уплаты которого наступает после 31.01.2024. За январь 2024 года сбор уплачивается по ставке 6 бел. руб.

С 01.01.2024 физическое лицо не обязано представлять в налоговый орган уведомления о начале и прекращении ремесленной деятельности.

Уплата сбора производится за каждый календарный месяц, не позднее 1-го числа каждого календарного месяца, начиная с месяца, следующего за месяцем принятия исполкомом решения о применении налогообложения с уплатой сбора.

При возобновлении ремесленной деятельности, приостановленной в установленном законодательством порядке, уплата сбора за месяц, в котором деятельность возобновлена, производится не позднее даты возобновления.

Уплата сбора прекращается с месяца, следующего за месяцем, в котором:

- ремесленная деятельность приостановлена в порядке, установленном законодательством;

- прекращено действие решения исполкома о применении налогообложения с уплатой ремесленного сбора;

- принято решение исполкома о прекращении применения налогообложения с уплатой сбора.

Не подлежит возврату (зачету) уплаченный сбор за календарный месяц, в котором прекращено действие решения исполкома о применении налогообложения с уплатой сбора или ремесленная деятельность не осуществлялась в период действия такого решения.

Тел. 801776 38110, 38112

Об уплате сбора за осуществление деятельности по оказанию услуг в сфере агроэкотуризма в 2024 году

Плательщиками сбора за осуществление деятельности по оказанию услуг в сфере агроэкотуризма (далее – сбор) признаются физические лица, осуществляющие деятельность по оказанию услуг в сфере агроэкотуризма в установленном законодательством порядке и в отношении которых приняты решения местных органов власти (далее – исполком) о применении сбора (в отношении одной или нескольких агроэкоусадеб). Для этого следует обратиться в исполком.

Исполком в течение 5 рабочих дней со дня принятия решения о применении сбора (о прекращении применения сбора) в отношении конкретного физического лица (плательщика) направляет в налоговый орган по месту нахождения агроэкоусадьбы, а также плательщику копию такого решения.

Применение сбора прекращается:

- по окончании срока действия решения о применении сбора;

- по решению местного исполкома;

- при прекращении деятельности по оказанию услуг в сфере агроэкотуризма.

Сбор уплачивается:

- не позднее 1-го числа каждого календарного месяца, начиная с месяца, следующего за месяцем принятия местным исполкомом решения о применении сбора;

- при возобновлении деятельности по оказанию услуг в сфере агроэкотуризма, приостановленной в установленном законодательством порядке, уплата сбора за месяц, в котором возобновлена деятельность, - не позднее даты ее возобновления.

Уплата сбора прекращается с месяца, следующего за месяцем, в котором:

- деятельность по оказанию услуг в сфере агроэкотуризма прекращена;

- прекращено действие решения местного органа власти о применении сбора за агроэкотуризм;

- деятельность по оказанию услуг в сфере агроэкотуризма приостановлена.

Ставка сбора за каждую агроусадьбу за месяц установлена в размере 40 белорусских рублей и применяется при уплате сбора, срок уплаты которого наступает после 31 января 2024 года.

За январь 2024 года сбор уплачивался по ставке в размере 37 белорусских рублей.

Не подлежит возврату (зачету) сумма сбора за календарный месяц, в котором:

- прекращено действие решения местного органа власти о применении сбора за агроэкотуризм;

- деятельность по оказанию услуг в сфере агроэкотуризма прекращена;

- деятельность по оказанию услуг в сфере агроэкотуризма не осуществлялась в период действия решения местного органа власти о применении сбора.

Физические лица, оказывающие услуги в сфере агроэкотуризма, обязаны до 20 января 2024 года, представить информацию о заключении (отсутствии) договоров на оказание в 2023 году услуг в сфере агроэкотуризма по форме, установленной постановлением МНС Республики Беларусь от 24.01.2011 № 4, в любой налоговый орган, независимо от места нахождения агроэкоусадьбы, места постановки на учет, места жительства.

В случае прекращения деятельности в период с 1 по 20 января 2024 года, субъект агроэкотуризма не позднее даты, с которой он признается прекратившим деятельность, представляет в налоговый орган информацию о заключении (незаключении, отсутствии) договоров на оказание услуг в сфере агроэкотуризма за 2023 год и за период с 1 января 2024 года по день направления письменного уведомления.

При прекращении деятельности по оказанию услуг в сфере агроэкотуризма в период с 21 января по 31 декабря 2024 года субъект агроэкотуризма не позднее даты, с которой он признается прекратившим деятельность, представляет в налоговый орган информацию о заключении (незаключении, отсутствии) договоров на оказание услуг в сфере агроэкотуризма за период с 1 января 2024 года по день направления письменного уведомления.

Обращаем внимание, что заключение договора на оказание услуг в сфере агроэкотуризма является обязательным, в противном случае возможно применение административной ответственности на основании части 1 статьи 24.47 Кодекса Республики Беларусь об административных правонарушениях (далее – КоАП), предусматривающей наложение штрафа в размере от одной до десяти базовых величин.

Непредставление физическим лицом в налоговый орган информации по установленной форме о договорах на оказание услуг в сфере агроэкотуризма, образует состав административного правонарушения, предусмотренного частью 2 статьи 24.47 КоАП, и влечет наложение штрафа в размере от одной до пяти базовых величин.

Тел. 801776 38110, 38112

Основные изменения, произошедшие в налогообложении организаций с 1 января 2024»

Налог на добавленную стоимость

- Отменена льгота по услугам нетрадиционной медицины нелечебного характера (без назначения врача).

2.Для применения освобождения от НДС плательщиками, использующими труд инвалидов, к условию о численности инвалидов добавлено условие о сумме начисленных инвалидам выплат не менее 20 процентов от общей суммы выплат за квартал.

- В состав услуг, относящихся к экспортируемым услугам, облагаемых НДС по ставке 0 процентов, включены услуги по каботажной автомобильной перевозке грузов (перевозка грузов в пределах одного государства ЕАЭС, которая не оформляется международными накладными).

- Организациям, реализующим инвестиционные проекты с оказанием государственной поддержки, предоставлено право на осуществление вычетов сумм НДС при получении бюджетных трансфертов на возмещение части капитальных затрат по инвестиционным проектам. Вычет осуществляется в случае, если согласно указам такие бюджетные средства предоставляются исходя из стоимости капитальных затрат без включения в их состав сумм НДС. Норма распространяет свое действие на отношения, возникшие с 01.12.2021.

- Белорусским организациям предоставлено право вычета НДС в полном объеме при электронной дистанционной продаже товаров, местом реализации которых не признается территория Республики Беларусь (доставка товаров за пределы территории Республики Беларусь). В 2023 году вычет только в пределах исчисленной суммы.

Налог на прибыль

1.Увеличена стандартная ставка налога на прибыль с 20 до 25 процентов для организаций, у которых налоговая база превысит 25 млн. руб. При чем, если в течение года превысит этот лимит, то сумму налога надо будет пересчитать по ставке 25 % и за предыдущий период года.

2.Увеличена ставка налога на прибыль с 5 до 10% по прибыли, полученной от реализации высокотехнологичных товаров.

- Отменена льгота для производителей продуктов питания для детей раннего и дошкольного возраста. Для производителей питания для детей раннего возраста установлена ставка в размере 5 %.

4.Установлено право применения инвестиционного вычета по автомобилям, предоставленным в краткосрочную аренду (каршеринг).

5.Отменяется льгота по доходам от облигаций, срок обращения которых менее года.

- Для применения освобождения плательщиками, использующими труд инвалидов: к условию о численности инвалидов добавлено условие о сумме начисленных инвалидам выплат не менее 20 процентов от общей суммы выплат за квартал.

Транспортный налог

1.Ставки увеличены примерно в 7,5 раз.

2.В отношении транспортных средств повышенной комфортности, с года выпуска которых прошло не более трех лет, исчисление авансовых платежей и налога производится с применением ставок, увеличенных в 10 раз. Перечень транспортных средств повышенной комфортности определяет Совет Министров.

3.Ввводится предварительное заполнение налоговой декларации налоговыми органами. Налоговые органы не позднее 30 января года, следующего за истекшим годом, будут направлять плательщикам заполненные налоговые декларации на основании имеющихся у них сведений о транспортных средствах организаций. Нововведение касается деклараций за 2024 год.

Налог на недвижимость

- До 2024 года сооружения и передаточные устройства признавались объектами налогообложения, только после отражения в бухгалтерском учете в составе основных средств или доходных вложений в материальные активы. С 2024 признаются объектами налогообложения налогом на недвижимость независимо от того, на каком счете учтены.

- Отменена льгота в отношении законсервированных капитальных строений. Для таких объектов установлена ставка налога в размере 0,1 процента.

- Перечень плательщиков, на которых не распространяются решения местных Советов депутатов об увеличении ставок налога на недвижимость, дополнен организациями потребительской кооперации.

- Внесены изменения в порядок определения налоговой базы по объектам налогообложения, взятым организациями в аренду (пользование) у физических лиц, у иностранных организаций. С 2024 г. не будет использоваться оценка капитальных строений (их частей) по оценочной стоимости. Остаются два варианта: рыночная стоимость и расчетная стоимость. При этом в отличие от 2023 года, для зданий, сооружений, не относящихся к жилым домам, гаражам, садовым домикам, установлены разные расчетные стоимости в зависимости от площади такого объекта, (до 200 кв. м, от 200 до 400 кв. м, свыше 400 кв. м).

Земельный налог

1.Перечень плательщиков, на которых не распространяются решения местных Советов депутатов об увеличении ставок земельного налога, дополнен организациями потребительской кооперации.

2.Увеличены ставки земельного налога на 7,5 % на земельные участки, по которым в качестве налоговой базы применяется их площадь.

3.Дополнен перечень плательщиков, которые не уплачивают в течение налогового периода авансовые платежи. Это организации, у которых по состоянию на начало налогового периода:

- отсутствуют объекты налогообложения;

- имеются основания для применения освобождения от земельного налога по всем объектам налогообложения.

По разъяснению МНС такие организации не уплачивали авансовые платежи и в 2023 г.

Экологический налог, налог за добычу природных ресурсов

Проиндексированы ставки налогов, установленные в белорусских рублях, в среднем на 7,5 %.

Налог при УСН

1.Увеличены критерии валовой выручки для целей:

- применения УСН - с 2 150 000 бел. руб. до 2 311 250 бел. руб.;

- перехода на УСН - с 1 612 500 бел. руб. до 1 733 440 бел. руб.

При этом независимо от увеличения вышеуказанных критериев:

- организации, являвшиеся в 2023 г. плательщиками налога при УСН, не вправе применять УСН в 2024 г., если их валовая выручка нарастающим итогом за 2023 г. превысила 2 150 000 бел. руб.;

- организации, валовая выручка которых нарастающим итогом за первые девять месяцев 2023 г. превысила 1 612 500 бел. руб., не вправе перейти на УСН с 1 января 2024 г.

2.Юридическим лицам, осуществляющим в не находящихся у них на праве собственности (хозяйственного ведения, оперативного управления) капитальных строениях (зданиях, сооружениях) деятельность, классифицируемую в группе 552 "Предоставление жилья на выходные дни и прочие периоды краткосрочного проживания" предоставлено право применять УСН в период действия сертификата соответствия Национальной системы подтверждения соответствия Республики Беларусь, выданного им на оказание услуг гостиниц в вышеуказанных капитальных строениях (зданиях, сооружениях).

Инспекция Министерства по налогам и сборам Республики Беларусь по Смолевичскому району

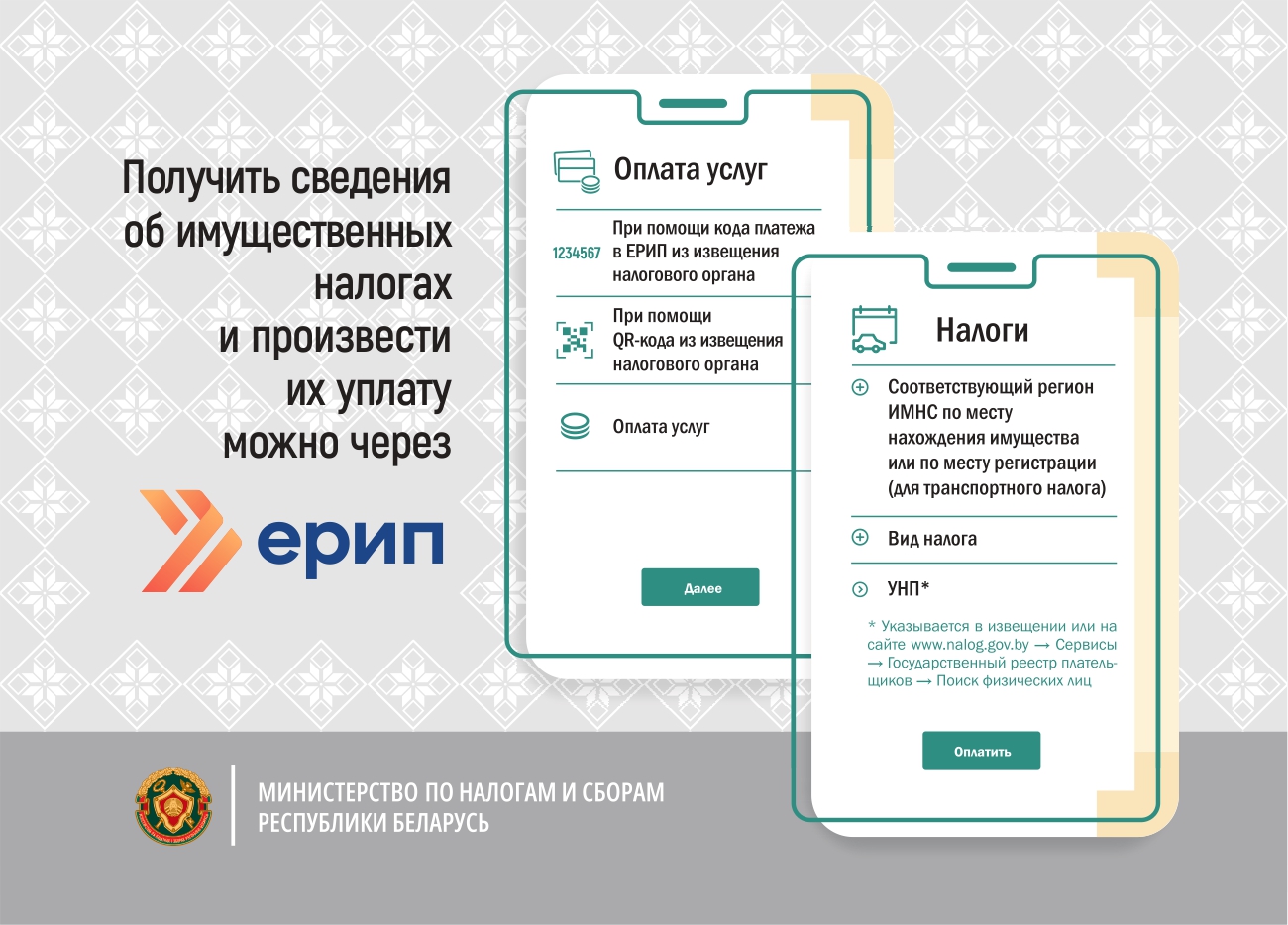

Вниманию граждан – плательщиков имущественных налогов!

15 ноября 2023 года истек срок уплаты транспортного налога, земельного налога, налога на недвижимость и аренды земли за 2022 год.

Уплата имущественных платежей и транспортного налога может производиться гражданами в том числе через ЕРИП.

В меню необходимо выбрать:

- налоги - Минская область - Смолевичский район;

- Смолевичский РИК, финотдел (если недвижимое имущество находится на территории садоводческих товариществ Смолевичского района либо в г.Смолевичи) или сельский совет - в зависимости от места нахождения недвижимого имущества, а по транспортному налогу – ИМНС по Смолевичскому р-ну (в зависимости от места регистрации физического лица); выбрать вид налога – налог на недвижимость, земельный налог, аренда земли либо транспортный налог с физических лиц;

- ввести учетный номер плательщика (УНП) с использованием латинской (английской) раскладки и заглавных букв этого алфавита.

Узнать свой УНП можно также на официальном сайте МНС в разделе Сервисы – Государственный реестр плательщиков – Поиск физических лиц.

Обращаем внимание, при несвоевременной уплате транспортногоналога, налога на недвижимость и земельного налога исчисляютсяпени и применяетсяадминистративная ответственность. Так, занеуплату или неполную уплату налогов, совершенную физическимлицом умышленно согласно Кодексу Республики Беларусь об административных правонарушениях предусмотрена административная ответственность в виде штрафа в размере 40% от неуплаченной суммы налога, но не менее десяти базовых величин.

Тел.38127, 38126, 38116, 38115, 38114, 38113, 38112, 38110

Инспекция Министерства по налогами сборам

Республики Беларусь по Смолевичскому району

Субъектам хозяйствования необходимо предоставить сведения о доходах физических лиц за 2023 год.

С инструкцией по заполнению сведений о таких доходах можно ознакомиться на сайте Министерства по налогам и сборам (далее - МНС) в разделе «Актуальное» / «Представление налоговым агентом сведений о доходах физических лиц за 2023 год».

Новый способ получить информацию о текущем состоянии специальной части индивидуального лицевого счета

С 1 августа 2023 года появилась возможность застрахованным лицам, подлежащим профессиональному пенсионному страхованию, получать информацию о текущем состоянии специальной части индивидуального лицевого счета с помощью мобильного приложения «ФСЗН».

Профессиональное пенсионное страхование заключается в формировании средств за счет уплаты работодателями взносов на профессиональное пенсионное страхование за работников, занятых в особых условиях труда и отдельными видами профессиональной деятельности.

Раздел «Профессиональное пенсионное страхование» мобильного приложения «ФСЗН» содержит следующие подразделы:

о взносах на профессиональное пенсионное страхование;

о профессиональном стаже;

о пенсионных сбережениях;

о профессиональной пенсии.

Данный способ получения информации прост, так как не требует личного или письменного обращения с представлением предусмотренных Положением о порядке предоставления информации застрахованному лицу и страхователю, утвержденным постановлением правления Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь от 29.12.2009 № 18 документов.

Вам просто необходимо установить приложение «ФСЗН», зарегистрироваться и получать необходимую информацию онлайн.

Смолевичский райотдел

Миноблуправления ФСЗН

|

Вопрос. Сельскохозяйственным предприятием организовано горячее питание для своих работников (водителей, механизаторов, комбайнеров), задействованных в уборочных работах. Подлежат ли начислению взносы на государственное социальное страхование на стоимость горячего питания? Ответ. |

Да, начисляются.

Обязательные страховые взносы в бюджет фонда не начисляются на суммы средств работодателя, направленные на обеспечение работников продуктами питания, приобретаемых работодателямидля общего пользования (на основании подпункта 9.1 пункта 9 Перечня выплат, на которые не начисляются взносы на государственное социальное страхование, в том числе на профессиональное пенсионное страхование, в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие "Белгосстрах", установленный постановлением Совета Министров от 25.01.1999 № 115).

Поскольку приобретение работодателем ежедневных горячих обедов для своих сотрудников носит персональную направленность, соответственно, не попадает по действие Перечня № 115, обязательные страховые взносы на указанные расходы начисляются в общеустановленном порядке.

Смолевичский райотдел

Миноблуправления ФСЗН

План мероприятий

по внедрению новых требований к кассовому оборудованию

по выводу из оборота маркированных товаров

Инспекция Министерства по налогам сборам Республики Беларусь по Смолевичскому району сообщает субъектам хозяйствования о необходимости доработки кассового оборудования, программных касс, а также просит ознакомится заинтересованных, в том числе субъектов торговли всех форм собственности, с планом мероприятий по внедрению новых требований к кассовому оборудованию по выводу из оборота маркированных товаров:

- с 1 июля 2025 года субъекты хозяйствования, осуществляющие продажу товаров, подлежащих маркировке, обязаны использовать кассовые суммирующие аппараты с установленным средством контроля налоговых органов и программные кассы, обеспечивающие:

- считывание кода маркировки и уникальной последовательности символов в машиночитаемой форме, представленной в виде двумерного штрихового кода DataMatrix, включающей в себя переменную информацию, в том числе серию и номер унифицированного контрольного знака, нанесенных на каждую единицу товара, подлежащего маркировке;

- дифференцированный учет данных о реализуемых товарах, предусмотренный пунктом 10 Положения об использовании кассового и иного оборудования при приеме средств платежа, утвержденного постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 06.07.2011 № 924/16;

- передачу информации, о коде маркировки или уникальной последовательности символов в машиночитаемой форме, представленной в виде двумерного штрихового кода DataMatrix, включающей в себя переменную информацию, в том числе серию и номер унифицированного контрольного знака, в СККО в соответствии с требованиями, определенными Министерством по налогам и сборам и Государственным комитетом по стандартизации к кассовым суммирующим аппаратам (постановление МНС и Госстандарта от 14.10.2022 № 29/99) или программным кассам (постановление МНС от 29.03.2018 № 10).

В целях проведения необходимых работ по обновлению парка используемого кассового оборудования МНС и Госстандартом утвержден План мероприятий по внедрению новых требований к кассовому оборудованию по выводу из оборота маркированных товаров (далее – План). Планом предусматривается выполнение ряда мероприятий и устанавливаются сроки их выполнения, что позволит обеспечить планомерную работу по обновлению кассового оборудования всех заинтересованных: от производителей кассового оборудования до субъектов хозяйствования, осуществляющих реализацию товаров в торговых объектах.

В соответствии с подпунктом 3.7 пункта 3 Плана субъекты хозяйствования, осуществляющие продажу товаров, обязаны доработать до соответствия новым требованиям (при необходимости) либо приобрести кассовое оборудование, соответствующее новым требованиям:

- до 01.01.2025 – субъекты хозяйствования, осуществляющие продажу маркированных товаров;

- до 01.04.2025 – субъекты хозяйствования, не осуществляющие продажу маркированных товаров.

- с 1 июля 2025 года субъекты хозяйствования, осуществляющие продажу товаров, подлежащих маркировке, обязаны использовать кассовое оборудование и программные кассы, которое обеспечивают учет информации о маркированном товаре и передачу ее в систему контроля кассового оборудования. Приобретение или доработку кассового оборудования необходимо осуществить заблаговременно.

Кроме того, можно использовать информацию, размещенную на официальном сайте МНС: Главная – Новости (https://nalog.gov.by/news/17354/).

Инспекция Министерства по налогам и сборам

Республики Беларусь по Смолевичскому району

«Общие данные об инспекции. Режим работы»

Инспекция Министерства по налогам и сборам Республики Беларусь по Смолевичскому району (далее – инспекция) находится по адресу:

222201, г. Смолевичи, ул. Советская, 134.

УНП 600003406

код 619.

Телефон приемной: (801776) 38102 (факс)

Телефон доверия: (801776) 38164

Электронная почта: Гэты адрас электроннай пошты абаронены ад спам-ботаў. У вас павінен быць уключаны JavaScript для прагляду. (не для направления электронных обращений)

Инспекция работает в режиме пятидневной рабочей недели.

Рабочий день устанавливается; с 8.30 до 17.30 с перерывом на обед с 13.00 до 14.00. Выходные дни: суббота и воскресенье.

Вышестоящие налоговые органы:

Инспекция Министерства по налогам и сборам Республики Беларусь по Минской области

220012, г. Минск, ул. Сурганова, 28

Режим работы: с 8.30 до 17.30 перерыв на обед: с 13.00 до 14.00

Выходные: суббота, воскресенье

Министерство по налогам и сборам Республики Беларусь

220010, г. Минск, ул. Советская, 9

Режим работы с 9.00 до 18.00 с перерывом на обед с 13.00 до 14.00

Выходные: суббота, воскресенье

«Руководство инспекции»

Начальник инспекции ГУТНИК Игорь Викторович

Первый заместитель

начальника инспекции КАЧАН АЛЕКСАНДРА ЮРЬЕВНА

Заместитель начальника

инспекции- начальник

управления налогообложения

физических лиц ВОЛЧИК Светлана Петровна

Министерство по налогам и сборам Республики Беларусь при поддержке

РУП «Информационно-издательский центр по налогам и сборам» приглашает принять участие в

ГРАФИК

проведения личного приёма и прямой телефонной линии руководством инспекции

|

Должность |

Ф.И.О. руководителя |

День проведения «личного приема» |

День проведения «прямой телефонной линии» |

Служебный телефон |

|

Первый заместитель начальника инспекции |

Качан Александра Юрьевна |

08 мая 12 июня с 8-00 до13-00 29 мая с 15-00 до 20-00 |

08 мая 29 мая 12 июня

с 14-00 до 17-00 |

8 (01776) 38054 |

Предварительная запись на личный прием к руководству осуществляется с 8-30 до 13-00 и с 14-00 до 17-30 в понедельник- пятницу по телефону 80177638164, 80177638102 либо при личном посещении инспекции в кабинете № 25.

ГРАФИК

проведения личного приёма и прямой телефонной линии руководством

инспекции

в третьем квартале 2024 года

|

Должность |

Ф.И.О. руководител я |

День проведения «личного приема» |

День проведения «прямой телефонной линии» |

Служебный телефон |

|

Начальник инспекции |

Гутник Игорь Викторович |

4 июля 24 июля 7 августа 28 августа 4 сентября 25 сентября с 8-00 до 13-00 |

4 июля 24 июля 7 августа 28 августа 4 сентября 25 сентября с 14-00 до 17-00 |

8 (01776) 38101 |

|

Первый заместитель начальника инспекции |

Качан Александра Юрьевна |

10 июля 14 августа с 8-00 до 13-00 31 июля 11 сентября с 15-00 до 20-00 |

10 июля 14 августа 31 июля 11 сентября с 14-00 до 17-00 |

8 (01776)38054 |

|

Заместитель начальника инспекции- начальник управления налогообложен ия физических лиц |

Волчик Светлана Петровна |

17 июля 18 сентября с 8-00 до13-00 21 августа с 15-00 до 20-00 |

17 июля 21 августа 18 сентября с 14-00 до 17-00 |

8 (01776)38125 |

Предварительная запись на личный прием к руководству осуществляется с 8-30 до 13-00 и с 14-00 до 17-30 в понедельник- пятницу по телефону 80177638164, 80177638102 либо при личном посещении инспекции в кабинете № 25.

ГРАФИК

проведения «Прямых телефонных линий» с населением в рабочие дни

руководством инспекции в 2023 году

Время проведения с 14-00 до 17-00

|

Должность |

Ф.И.О. руководителя |

День проведения «прямой Телефонной линии» |

Служебный телефон |

|

Начальник инспекции |

Гутник Игорь Викторович |

Каждая первая и четвертая среда месяца |

8 (01776) 38101 |

|

Первый заместитель начальника инспекции |

Качан Александра Юрьевна |

Каждая вторая и пятая среда месяца |

8 (01776) 38054 |

|

Заместитель начальника инспекции-начальник управления налогообложения физических лиц |

Волчик Светлана Петровна |

Каждая третья среда месяца |

8 (01776) 38125 |

ГРАФИК

выездных приемов граждан руководством

инспекции МНС Республики Беларусь по Смолевичскому району

в 3 квартале 2024 года

|

Ф.И.О, должность руководителя, осуществляющего выездной прием |

Адрес, по которому осуществляется прием |

Дата и время выездного приема граждан |

|

1. Руководство инспекции Министерства по налогам и сборам Республики Беларусь по Смолевичскому району (Гутник И.В., начальник инспекции) |

Пекалинский сельский исполнительный комитет Смолевичский район, д. Пекалин, ул. Ленина, д.34 |

17.07.2024 с 9-00 до 13-00 |

|

Усяжский сельский исполнительный комитет Смолевичский район, п. Усяж, ул. Комсомольская, д. 10 |

21.08.2024 с 9-00 до 13-00 |

|

|

Жодинский сельский исполнительный комитет г. Жодино, пер. Молодежный, д. 3 |

18.09.2024 с 9-00 до 13-00 |

|

|

2. Руководство инспекции Министерства по налогам и сборам Республики Беларусь по Смолевичскому району (Качан А.Ю., первый заместитель начальника инспекции) |

КУП «Смолевичское ЖКХ» г.Смолевичи, ул. Жодинская д. 32 |

17.07.2024 с 9-00до 10-00 |

|

3. Руководство инспекции Министерства по налогам и сборам Республики Беларусь по Смолевичскому району (Волчик С.П., заместитель начальника инспекции- начальник управления налогообложения физических лиц) |

Смолевичский лесхоз г. Смолевичи, ул. Торговая, д. 41 |

07.08.2024 с 09-00 до 10-00 |

Раздел «Книга замечаний и предложений»

Со 2 января 2023 г. прекращено ведение книги замечаний и предложений в налоговых органах в соответствии с пунктом 2 постановления Совета Министров Республики Беларусь от 19 декабря 2022 г. № 877 «Об изменении постановлений Совета Министров Республики Беларусь от 16 марта 2005 г. № 285 и от 30 декабря 2011 г. № 1786.

«Прием граждан по принципу «Одно окно»:

Ежедневно в рабочие дни:

- Наумович Марина Владимировна, начальник отдела по работе с плательщиками, с 8.30 до 17.30 обед с 13.00 до 14.00, каб. №3, контактный телефон (8-01776) 38103.

- Суховерхая Ирина Анатольевна, старший государственный налоговый инспектор отдела по работе с плательщиками, в понедельник с 8-00 до 19-00, четверг с 8-30 до 20-00 без обеденного перерыва (согласно утвержденного графика); вторник, среда, пятница с 8-30 до 17-30 обед с 13-00 до 14.00, каб. №1, контактный телефон (8-01776) 38131.

- Ковалёва Вероника Ивановна, референт отдела по работе с плательщиками, в понедельник с 8-00 до 19-00, четверг с 8-30 до 20-00 без обеденного перерыва (согласно утвержденного графика); вторник, среда, пятница с 8-30 до 17-30 обед с 13-00 до 14.00, каб. №1, контактный телефон (8-01776) 38130.

Использование кассового оборудования при осуществлении розничной торговли продовольственными товарами, в том числе сельскохозяйственной продукцией, на ярмарках, торговых местах с 1 января 2023

С 1 января 2023 года юридические лица и индивидуальные предприниматели при осуществлении розничной торговли продовольственными товарами, в том числе сельскохозяйственной продукцией, на ярмарках, торговых местах обязаны использовать кассовое оборудование.

Обращаем внимание, что одномоментное подключение всех заинтересованных субъектов хозяйствования не представляется возможным. В связи с чем, необходимо заблаговременно приобрести кассовое оборудование и подключить его к системе контроля кассового оборудования для чего необходимо заключить с республиканским унитарным предприятием «Информационно-издательский центр по налогам и сборам» (далее – РУП ИИЦ) гражданско-правовой договор на регистрацию и информационное обслуживание кассового оборудования в системе контроля кассового оборудования (далее – СККО), подать заявки на подключение кассового оборудования к СККО. Ознакомиться с договором с РУП ИИЦ можно на сайте https://skko.by/. Информация об операторах программных кассовых систем, программных кассовых системах и программных кассах, допущенных к использованию на территории Республики Беларусь, размещена в глобальной компьютерной сети Интернет на официальном сайте РУП ИИЦ (https://info-center.by/services/cashdesks). Информация о моделях кассовых аппаратов, разрешенных к использованию на территории Республики Беларусь, содержится в Государственном реестре моделей (модификаций) кассовых суммирующих аппаратов и специальных компьютерных систем, используемых на территории Республики Беларусь и доступна на официальном сайте Государственного комитета по стандартизации (https://registry.belgiss.by/).

Перед обращением в РУП ИИЦ субъектам хозяйствования:

- намеревающимся использовать программную кассу, необходимо заключить договор с оператором программной кассовой системы;

- намеревающимся использовать кассовый аппарат, необходимо заключить договор с центром технического обслуживания и ремонта кассовых аппаратов (далее – ЦТО) на техническое обслуживание и ремонт кассового аппарата.

До приобретения субъектами хозяйствования кассовых аппаратов и программных касс необходимо уточнять у продавцов кассового оборудования возможность последующей доработки кассовых аппаратов или программных касс для использования при реализации товаров, подлежащих маркировке унифицированными контрольными знаками или средствами идентификации. Доработка и замена кассового оборудования для использования при реализации товаров, подлежащих маркировке унифицированными контрольными знаками или средствами идентификации, планируется в 2023-2025 годах. С перечнем ЦТО можно ознакомиться по ссылке https://skko.by/service_centers/. Подробная информация по вопросу приобретения и подключения кассового оборудования к СККО размещена на официальном сайте РУП ИИЦ в разделе «Система контроля кассового оборудования».

Инспекция Министерства по налогам и сборам Республики Беларусь по Смолевичскому району