Налоговое мошенничество в Беларуси: как распознать обман от имени МНС

О маркировке товаров в Российской Федерации

О решениях Совета Евразийской экономической комиссии

Об изменении периодичности представления сведений о доходах физических лиц налоговыми агентами

Об изменениях в порядке уплаты акцизов с 1 января 2027 года

О негативном влиянии азартных игр и профилактике игровой зависимости

Об отсрочке обеспечительного платежа по СПОТ

О введении СПОТ в Российской Федерации

Уплата налогов физическими лицами при оказании услуги по кошению трав

Мобильное приложение «MNS Mobile»

Об осуществлении предпринимательской деятельности без государственной регистрации

Вниманию субъектов хозяйствования, осуществляющих автомобильные перевозки пассажиров

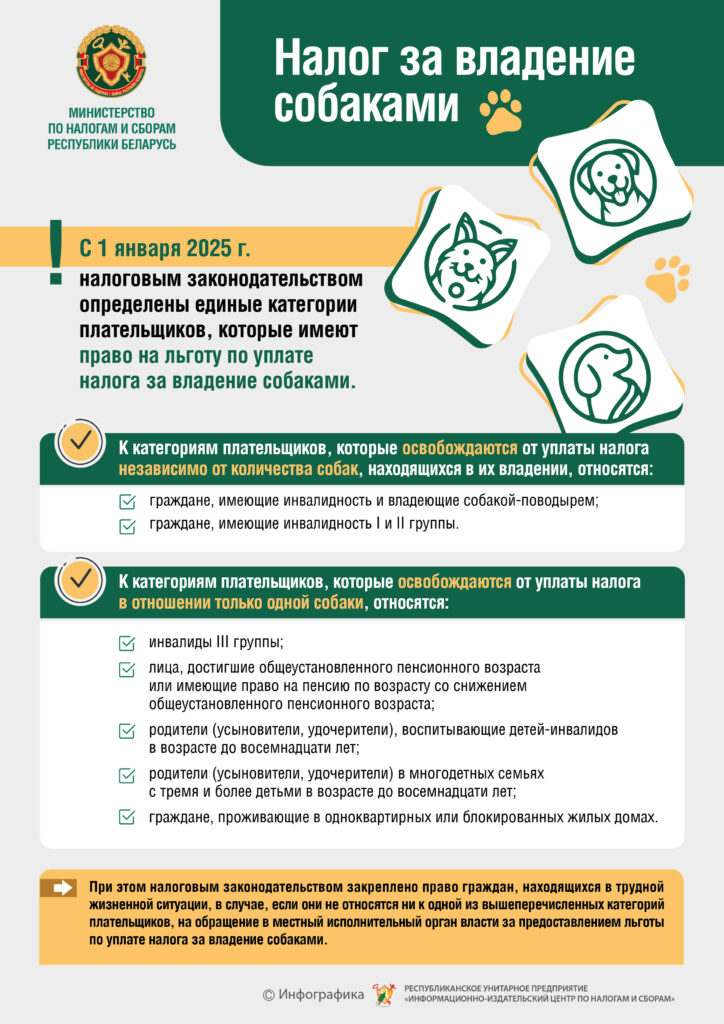

А ВЫ ЗАПЛАТИЛИ НАЛОГ ЗА ВЛАДЕНИЕ СОБАКАМИ?

О введении маркировки отдельных товаров легкой промышленности в Республике Казахстан

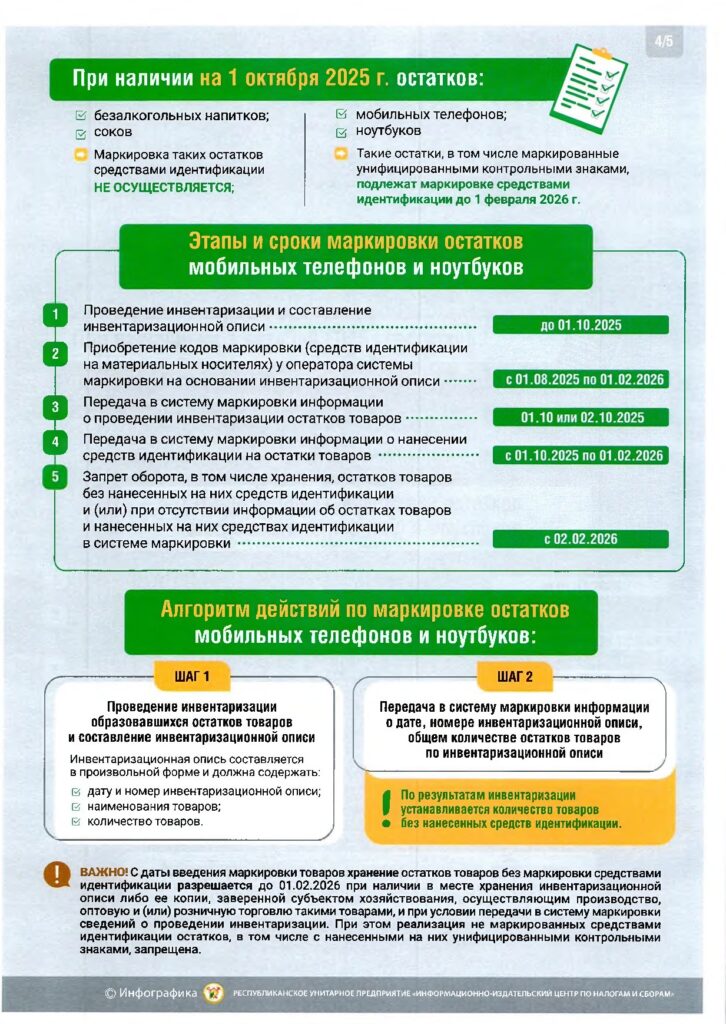

Об остатках безалкогольных напитков и соков

О маркировке остатков пива солодового, происходящего из недружественных стран

О маркировке предметов одежды из меха

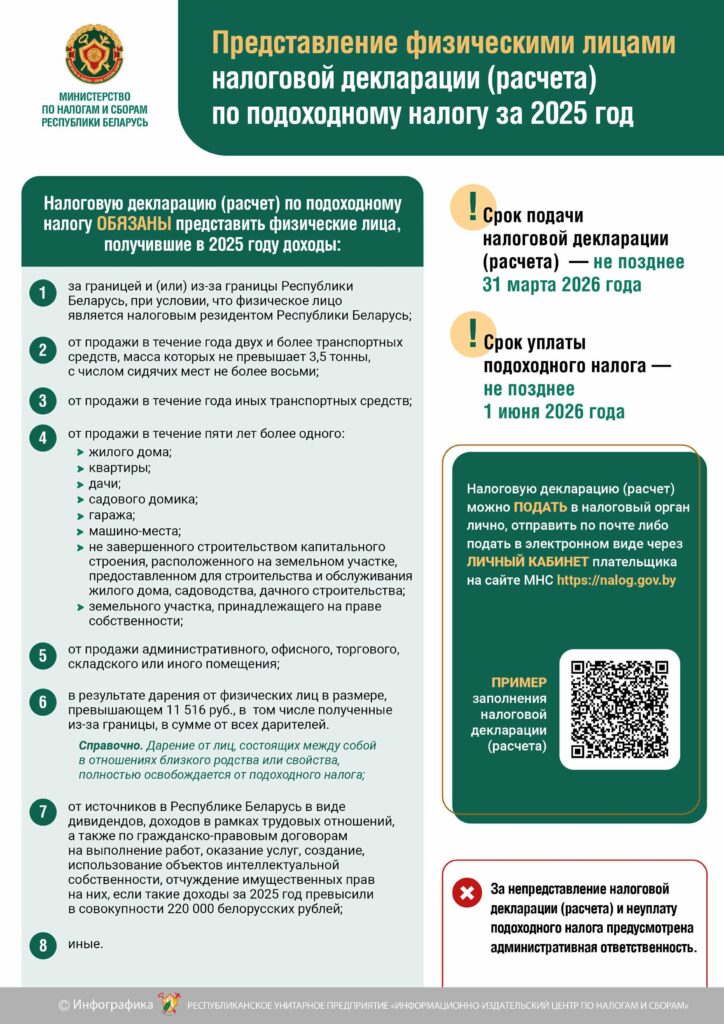

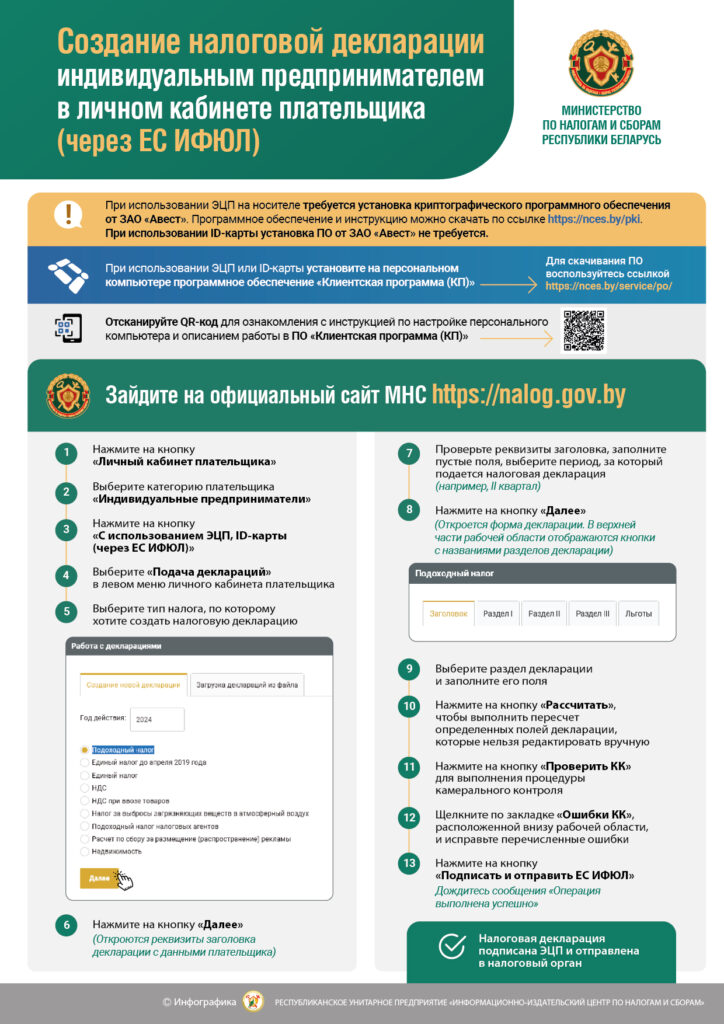

Кому необходимо представить налоговую декларацию (расчет) по подоходному налогу за 2025 год

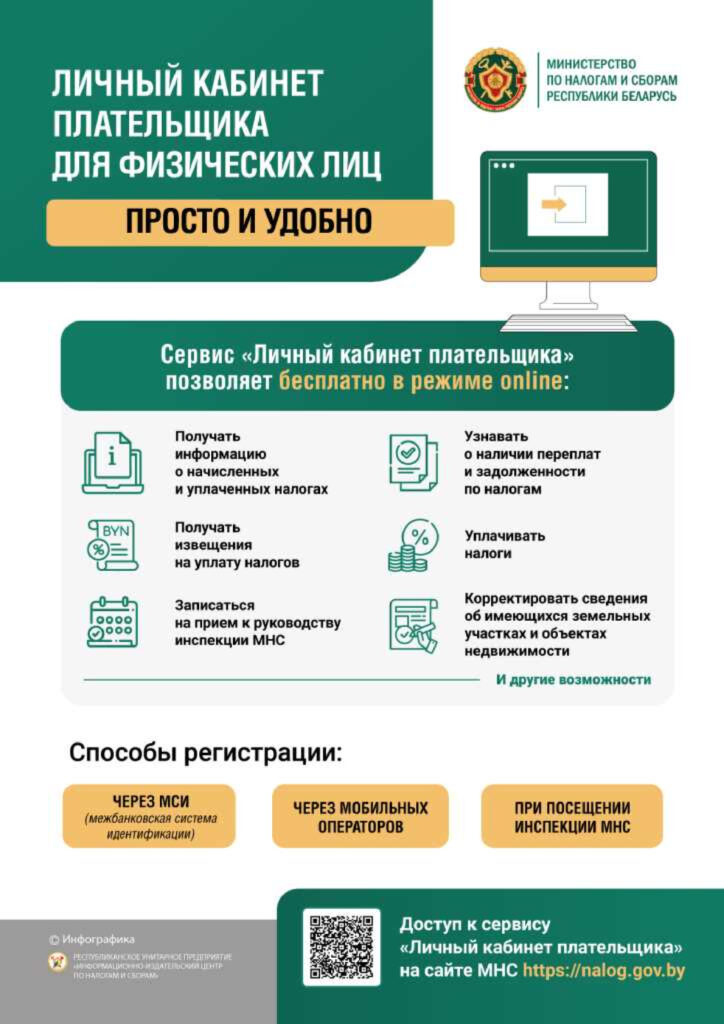

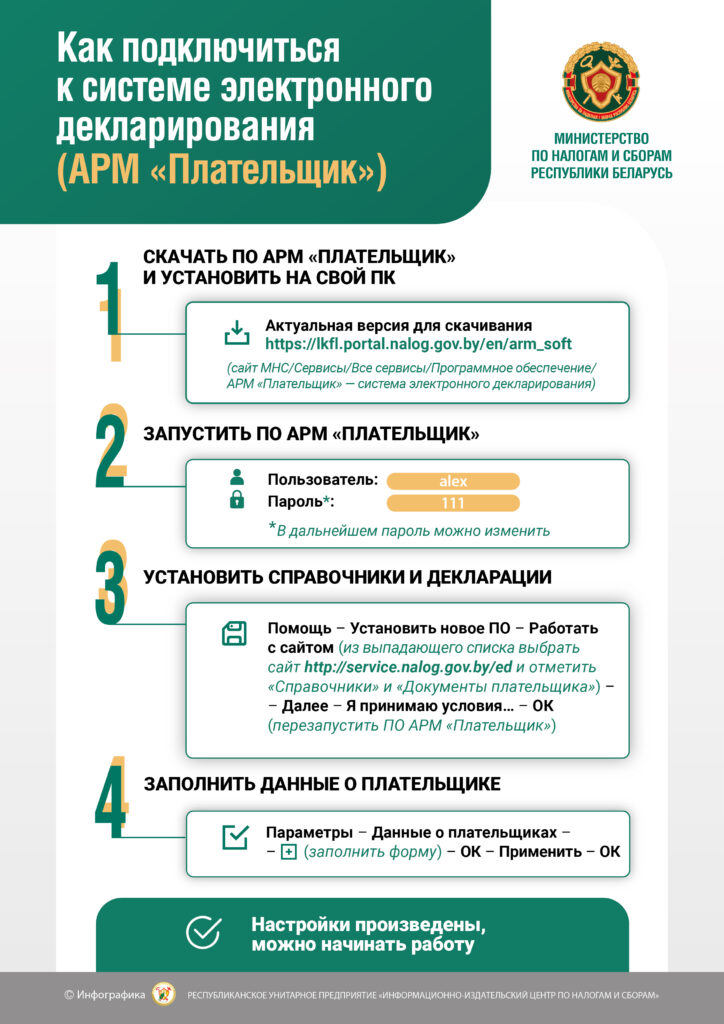

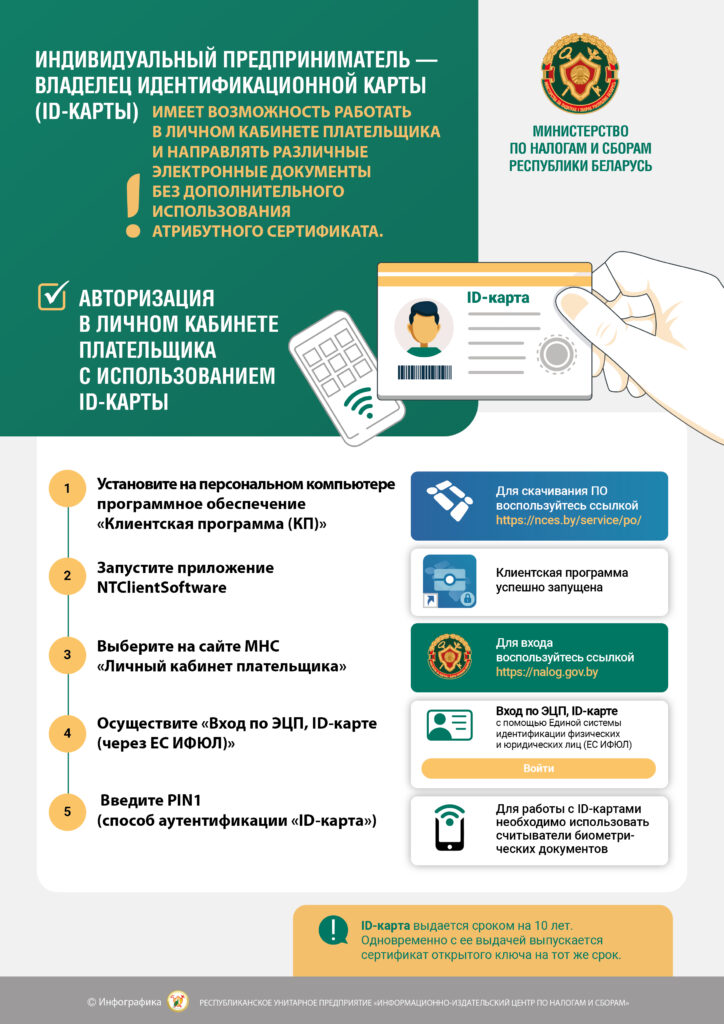

Личный кабинет плательщика для физических лиц

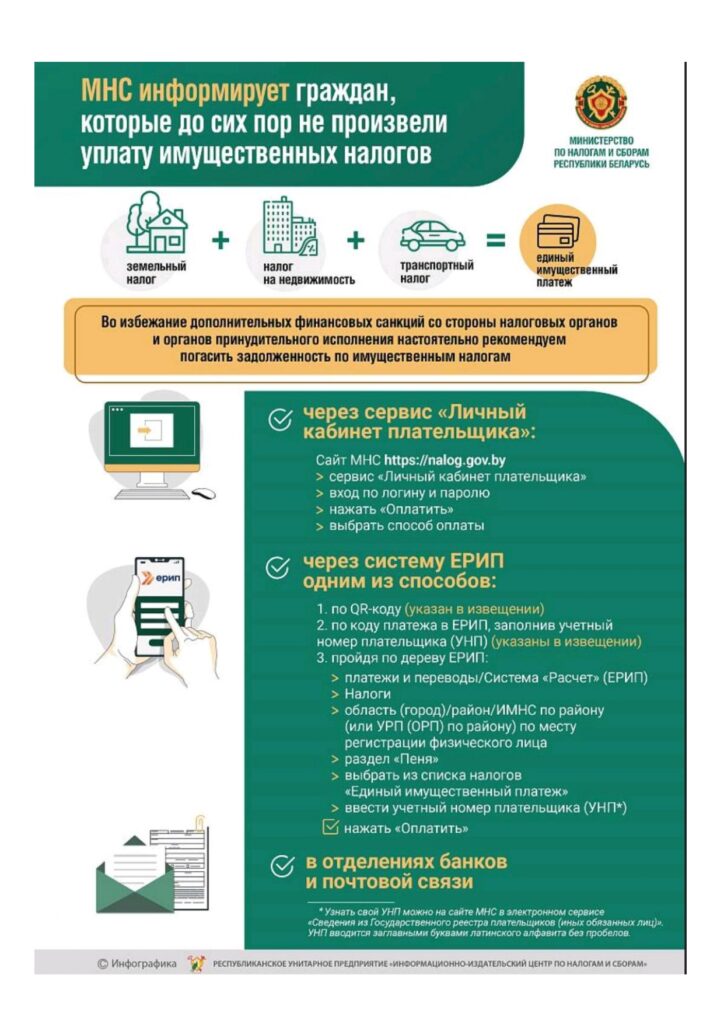

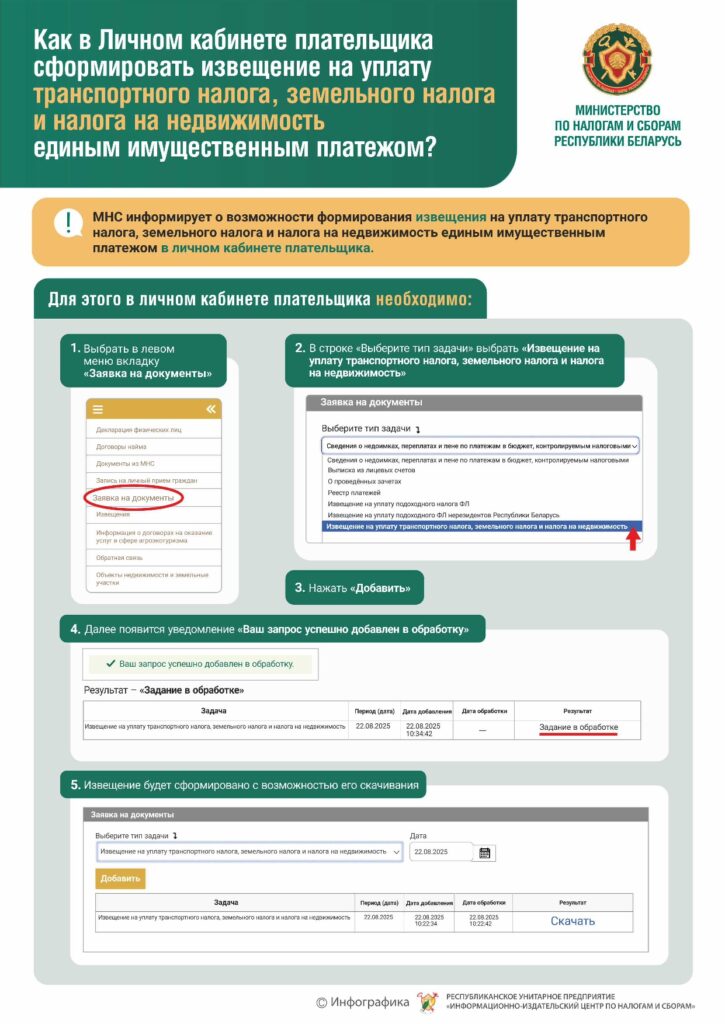

О погашении задолженности по единому имущественному платежу

Об исчислении и уплате организациями в 2026 году арендной платы за земельные участки

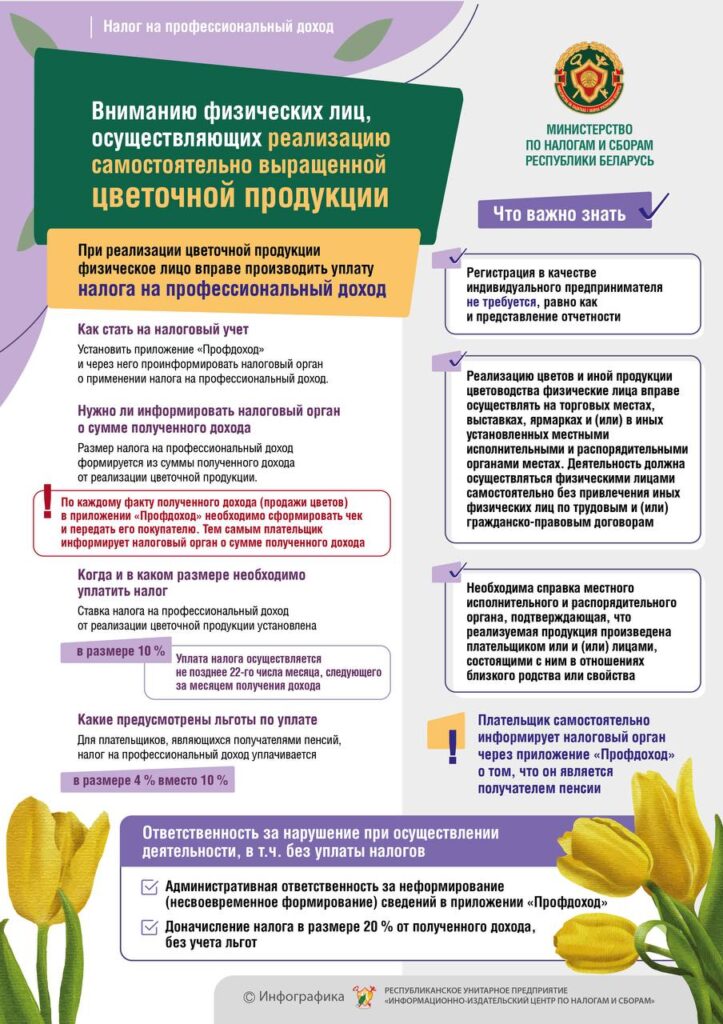

Налог на профессиональный доход (изменения с 01.01.2026)

Об исчислении и уплате организациями в 2026 году арендной платы за земельные участки

«Об уплате подоходного налога в фиксированных суммах (изменения с 01.01.2026)»

«По использованию мобильного приложения «Электронный знак»

«Об уплате единого налога физическими лицами (изменения с 01.01.2026)»

«Сбор за осуществление ремесленной деятельности (изменения с 01.01.2026)»

«О размере норматива расходов для ИП, осуществляющих торговлю»

{kind=link}

ВНИМАНИЮ ИМПОРТЕРОВ БЕЗАЛКОГОЛЬНЫХ НАПИТКОВ И СОКОВ ИЗ ЕАЭС!

Вниманию производителей безалкогольных напитков и соков

Вниманию субъектов хозяйствования, осуществляющих оборот безалкогольных напитков и соков

«О налогообложении акцизами безалкогольных энергетических напитков»

Листовка «Сбор за осуществление деятельности по оказанию услуг в сфере агроэкотуризма»

ПРЕСС-РЕЛИЗ МИНИСТЕРСТВА ПО НАЛОГАМ И СБОРАМ РЕСПУБЛИКИ БЕЛАРУСЬ

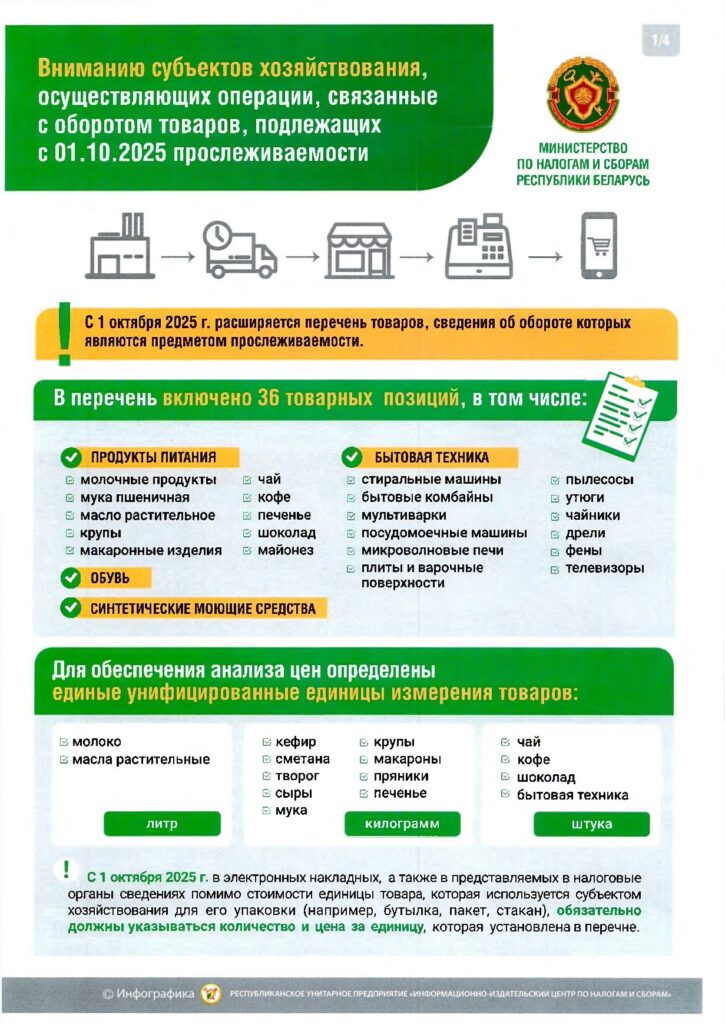

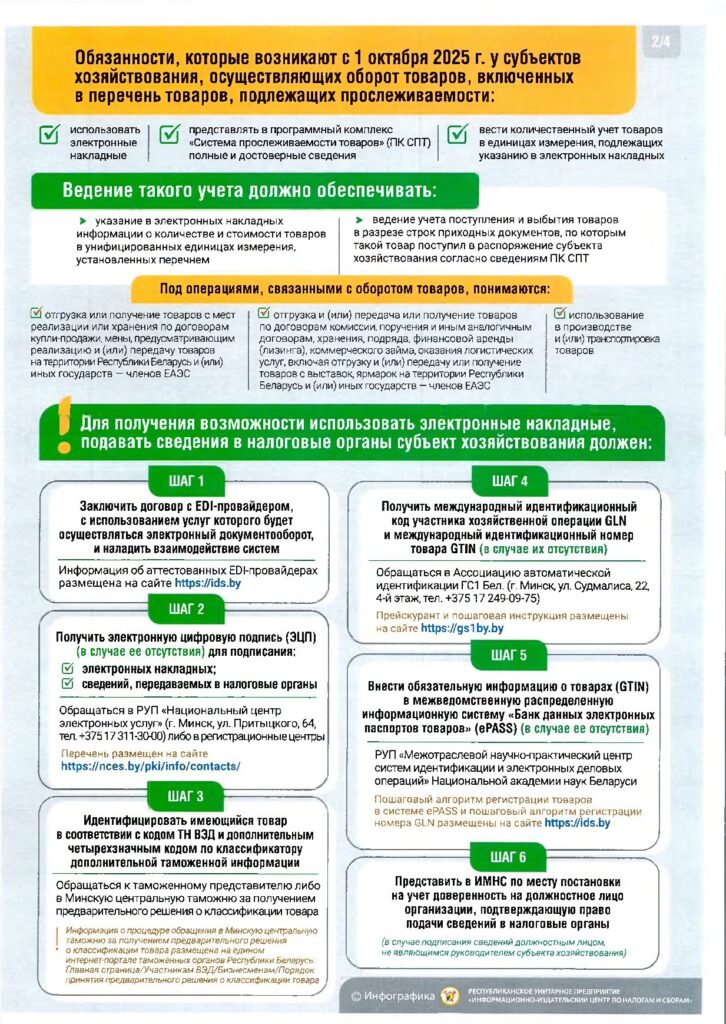

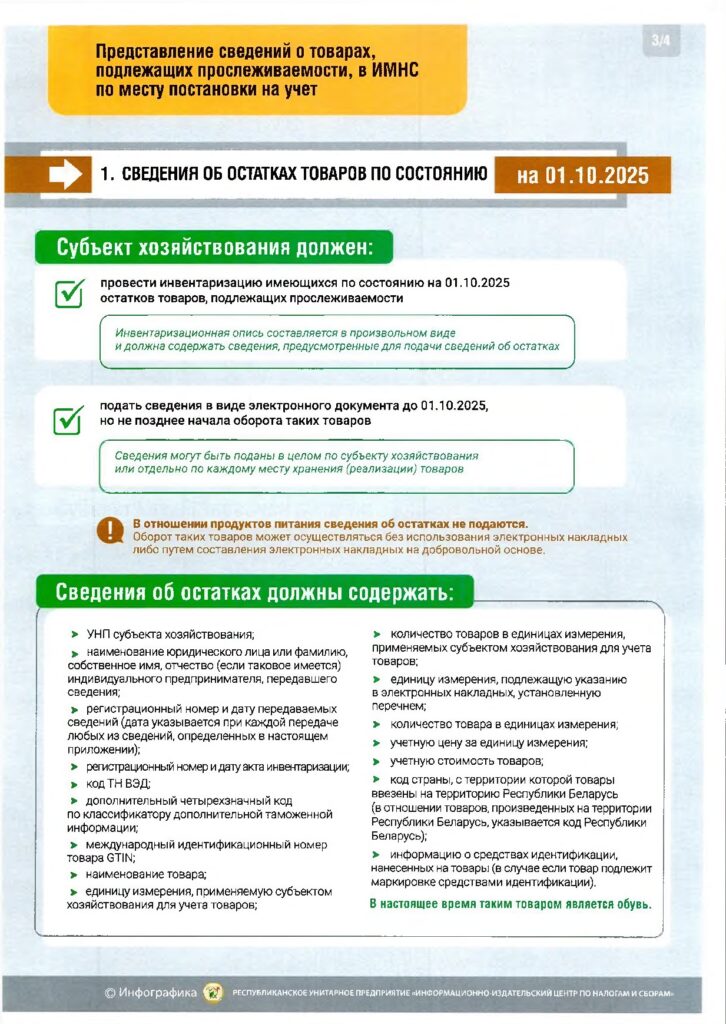

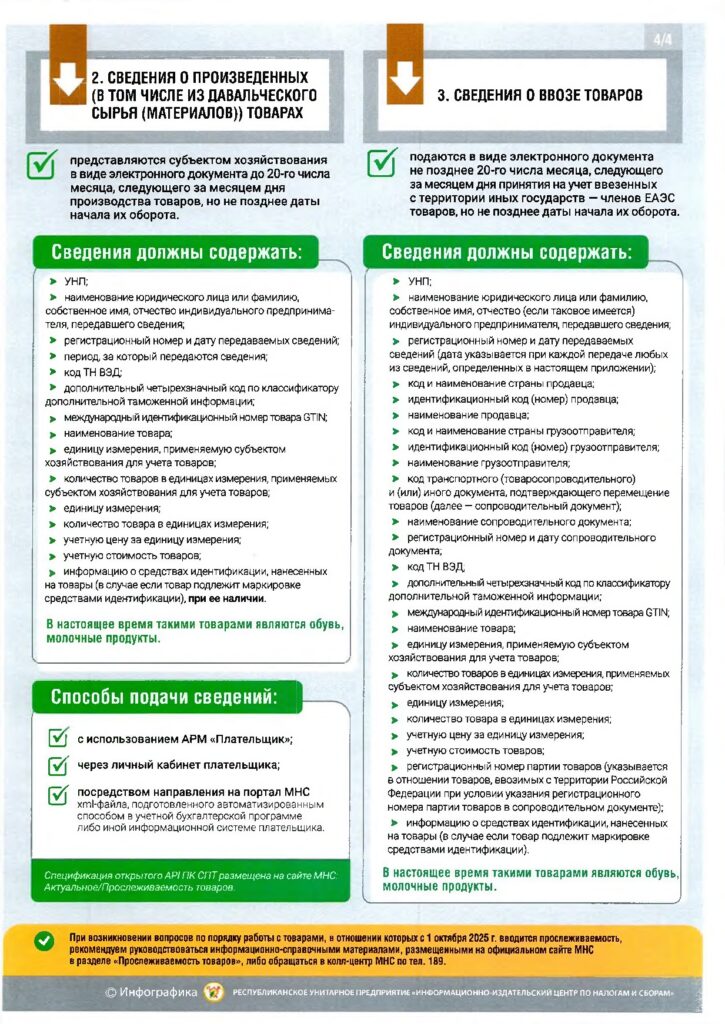

«О расширении перечня товаров, подлежащих прослеживаемости»

Министерство по налогам и сбрам Респулики Беларусь напоминает!

«О корректировке порядка применения индивидуальными предпринимателями системы уплаты единого налога»

«О перечне товаров, оборот которых подлежит прослеживаемости с 1 марта 2026 г.»

«Об изменениях в НК с 2026 года для индивидуальных предпринимателей, плательщиков единого налога»

«О применении кассового оборудования при реализации ювелирных и других изделий»

«О негативном влиянии азартных игр и профилактике игровой зависимости»

Алгоритм подачи сведений через личный кабинет плательщика

«О начислении амортизации с 2026 года»

«О маркировке икры осетровых и икры лососевых (красной икры) средствами идентификации»

Вниманию АВТОМОБИЛЬНЫХ ПЕРЕВОЗЧИКОВ пассажиров автомобилями – такси!

Вниманию АВТОМОБИЛЬНЫХ ПЕРЕВОЗЧИКОВ пассажиров автомобилями – такси!

«О маркировке алкогольных напитков»

«Об обороте этилового спирта и производстве табачных изделий»

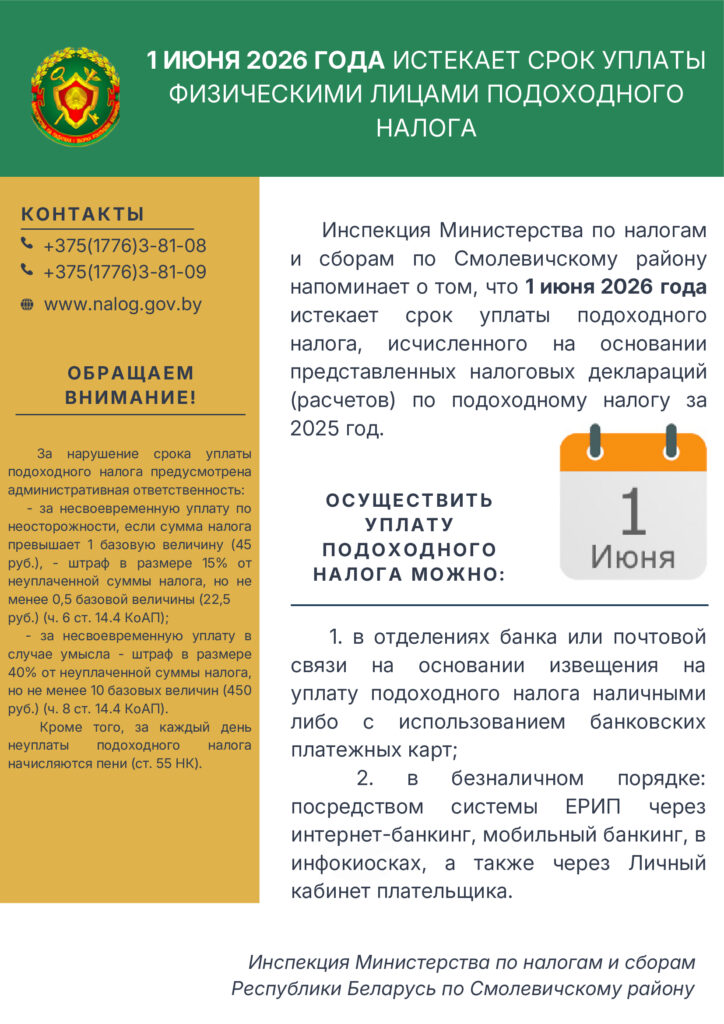

ИНСПЕКЦИЯ МИНИСТЕРСТВА ПО НАЛОГАМ И СБОРАМ РЕСПУБЛИКИ БЕЛАРУСЬ ПО СМОЛЕВИЧСКОМУ РАЙОНУ НАПОМИНАЕТ

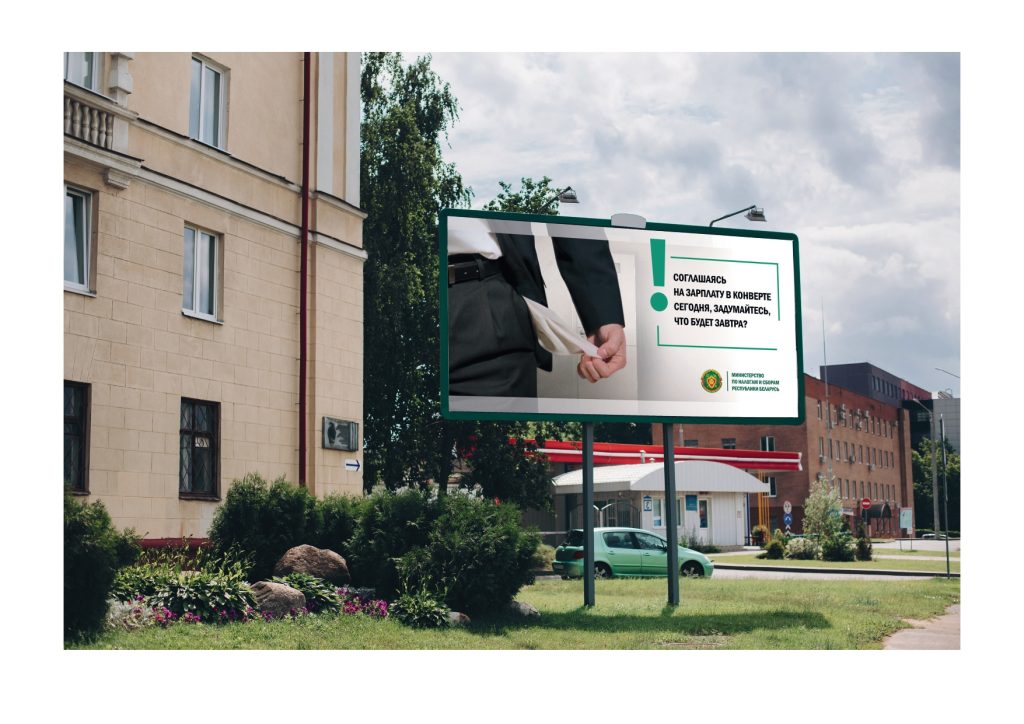

Заработная плата «в конвертах»

ФИЗИЧЕСКИМ ЛИЦАМ — ОБ АРЕНДНОЙ ПЛАТЕ ЗА ЗЕМЕЛЬНЫЕ УЧАСТКИ

«О введении с 01.01.2026 года маркировки ювелирных изделий»

ИНСПЕКЦИЯ МИНИСТЕРСТВА ПО НАЛОГАМ И СБОРАМ РЕСПУБЛИКИ БЕЛАРУСЬ ПО СМОЛЕВИЧСКОМУ РАЙОНУ НАПОМИНАЕТ

Вниманию Индивидуальных предпринимателей! 31 октября 2025 года состоится семинар

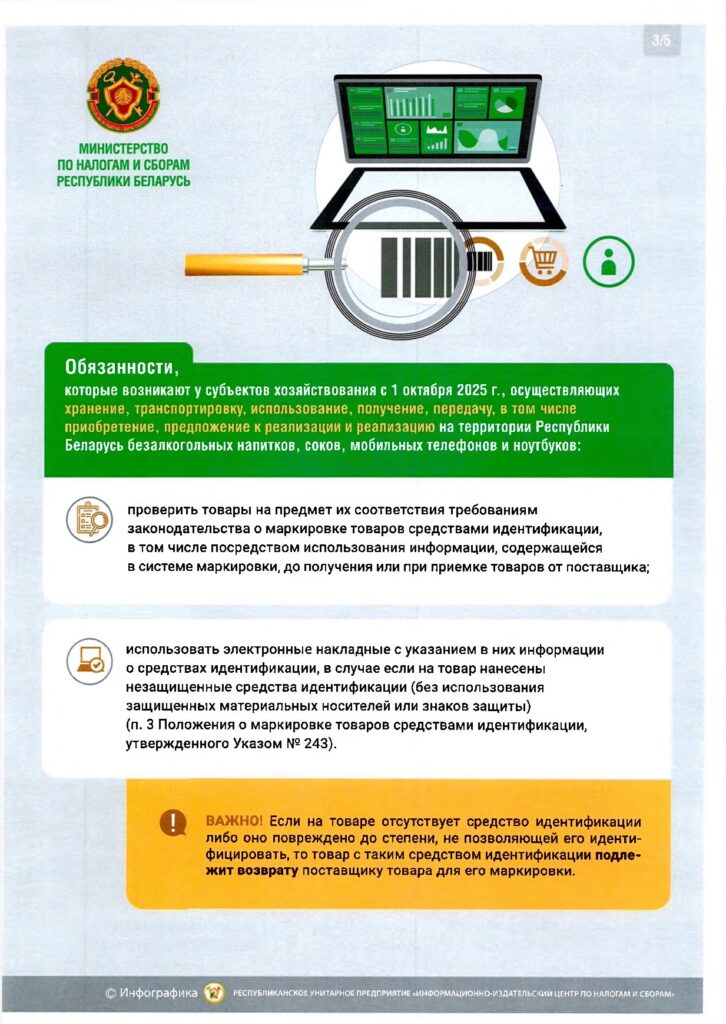

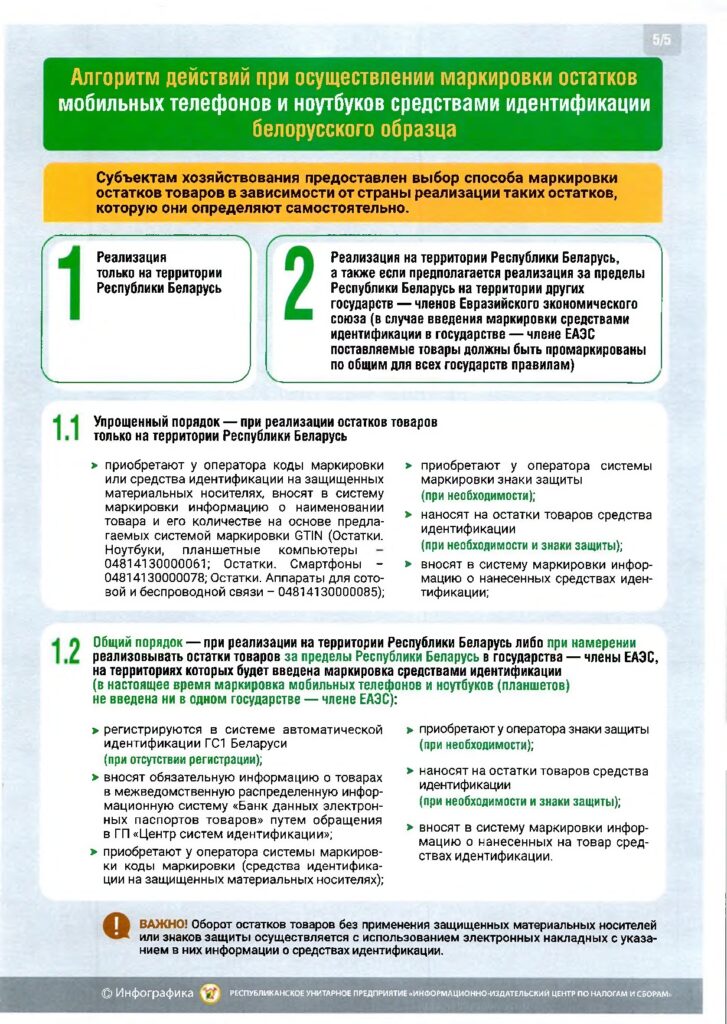

Об обороте мобильных телефонов и ноутбуков (планшетов) с 01.10.2025

О поставках молочной продукции в Российскую Федерацию

О производстве и реализации молочной продукции

Виды деятельности, разрешенные для осуществления в качестве СПД и предусматривающие изготовление и реализацию товаров (изделий, продукции) потребителям

Постановлением Совета Министров Республики Беларусь от 28.06.2024 N 457 «О видах индивидуальной предпринимательской деятельности» в приложении 2 (далее — постановление, перечень СПД) определены, в частности, виды деятельности, разрешенные для осуществления в качестве самостоятельной профессиональной деятельности и предусматривающие изготовление и реализацию товаров (изделий, продукции) потребителям.

Способы реализации потребителям результатов видов деятельности, поименованных в пунктах 26 — 34, 65 и 66 перечня СПД, постановлением не ограничены.

Запрета на реализацию физическим лицом, осуществляющим самостоятельную профессиональную деятельность, потребителям товаров (изделий, продукции) путем их передачи юридическим лицам и индивидуальным предпринимателям для реализации по договорам комиссии, поручения или иным аналогичным гражданско-правовым договорам, не подразумевающим перехода права собственности на эти товары (изделия, продукцию) (далее — посреднические договоры), законодательством не установлено. Следовательно, физические лица, осуществляющие самостоятельную профессиональную деятельность, поименованную в пунктах 26 — 34, 65 и 66 перечня СПД, вправе в рамках такой деятельности реализовывать потребителям товары (изделия, продукцию) путем их передачи субъектам хозяйствования по посредническим договорам.

В иных случаях реализация товаров (изделий, продукции) юридическим лицам и индивидуальным предпринимателям в понимании Закона Республики Беларусь от 08.01.2014 N 128-З «О государственном регулировании торговли и общественного питания» является оптовой торговлей, запрещенной к осуществлению в рамках осуществления индивидуальной предпринимательской деятельности гражданина.

На основании вышеизложенного применение физическими лицами налога на профессиональный доход в случае реализации товаров (изделий, продукции), поименованных в пунктах 26 — 34, 65 и 66 перечня СПД, субъектам хозяйствования по договорам купли-продажи, подразумевающим переход права собственности на эти товары (изделия, продукцию), неправомерно.

С учетом вышеуказанных подходов в приложении «Налог на профессиональный доход» реализована возможность для физических лиц, осуществляющих самостоятельную профессиональную деятельность, поименованную в пунктах 26 — 34, 65 и 66 перечня СПД, создавать чеки в случае получения профессионального дохода от субъектов хозяйствования на основании посреднических договоров.

Справочно. Наличие по вышеуказанным видам деятельности в приложении «Налог на профессиональный доход» активного поля «Расчет с организациями/ИП» предполагает получение дохода от юридических лиц (индивидуальных предпринимателей), которые выступают сугубо посредниками. В свою очередь реализация таких товаров (изделий, продукции) через посредников должна осуществляться только потребителям.

При этом дата получения профессионального дохода, отражаемая в чеке, определяется как дата получения соответствующих денежных средств или дата поступления таких денежных средств на счета плательщика налога на профессиональный доход в банках либо по его поручению на счета третьих лиц. Размер полученного профессионального дохода указывается в чеке в размере полной суммы дохода без его уменьшения на комиссионное вознаграждение комиссионеру (посреднику) (статьи 381-1, 381-5 Налогового кодекса Республики Беларусь).

Об реализации в розничной торговле остатков безалкогольных напитков и соков

В соответствии с частью пятой пункта 1 Положения об использовании кассового и иного оборудования при приеме средств платежа, утвержденного постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 06.07.2011 № 924/16 (далее — Положение № 924/16), к товарам, подлежащим маркировке в целях применения Положения № 924/16, относятся товары, включенные в перечень товаров, подлежащих маркировке СИ.

Постановлением Совета Министров Республики Беларусь от 29.07.2011 № 1030 «О подлежащих маркировке товарах» помимо определения перечней товаров, подлежащих маркировке СИ, установлены даты введения маркировки СИ и необходимость маркировки остатков отдельных товарных позиций со сроками маркировки таких остатков. Остатки безалкогольных напитков, в том числе с нанесенными СИ российского образца и (или) унифицированными контрольными знаками (далее — УКЗ) маркировке СИ с 01.10.2025 не подлежат.

Наличие на одной единице товара, ввезенного с территории Российской Федерации, СИ российского образца и УКЗ, равно как и отсутствие на остатках товаров УКЗ или СИ (в случае их отгрузки производителем) законодательством в сфере маркировки и приема средств платежа не запрещено.

Способы технической реализации обеспечения выполнения такой обязанности по считыванию и передаче в систему контроля кассового оборудования (далее — СККО) кода маркировки определяется субъектом хозяйствования самостоятельно, например, путем проставления специального признака в учетной системе, с которой взаимодействует кассовое оборудование, что позволит информировать покупателей о необходимости сканирования СИ в зависимости от принадлежности товаров к подлежащим маркировке СИ или неподлежащим, либо предусмотреть иные решения, позволяющие минимизировать риски неверного сканирования СИ.

Единый унифицированный механизм, позволяющий кассовому оборудованию дифференцировать товары, введенные в оборот до/после 01.10.2025, в том числе позволяющий определять необходимость сканирования кода маркировки на конкретном товаре в настоящее время не предусмотрен.

При этом отмечаем, что, если вместо кода маркировки покупатель отсканирует УКЗ либо ничего не отсканирует, информация о его реализации не будет передана в СККО и систему маркировки.

В случае, если покупатель при покупке безалкогольных напитков, введенных в оборот до 01.10.2025, с нанесенным СИ российского или белорусского образца просканирует код маркировки, кассовое оборудование не заблокируется, сведения о такой продаже будут переданы в СККО, а затем в систему маркировки.

Учитывая вышеизложенную информацию, полагаем необходимым отметить следующее.

В ходе обсуждения вопросов, связанных с оборотом после 01.10.2025 безалкогольных напитков и соков, с представителями крупных торговых сетей, входящих в состав Ассоциации розничных сетей, высказана позиция, что средний срок оборачиваемости безалкогольных напитков составляет до одного месяца.

В этой связи МНС совместно с РУП «Издательство «Белбланкавыд» принято решение о заблаговременной выдаче (за 2 месяца до введения маркировки — с 01.08.2025) кодов маркировки для нанесения их на безалкогольные напитки и соки. Данная возможность позволяет не только производителям обеспечить заблаговременную маркировку СИ продукции, которая с 01.10.2025 подлежит обязательной маркировке, но и субъектам торговли нанести СИ на товары, которые могут на 01.10.2025 находится в торговом объекте (остатки товаров), для возможности осуществлять дальнейшую реализацию таких остатков с использованием кассового оборудования в общеустановленном для реализации маркированных товаров порядке.

Вместе с тем, учитывая, что постановлением № 1030 оборот немаркированных остатков товаров не запрещен, нормы административной ответственности за не сканирование кодов маркировки применяться не будут, а при проведении контрольных мероприятий (в случае необходимости) будет учитываться дата производства и (или) поставки товаров.

Аналогичный порядок будет применяться для иных товарных групп, маркировка которых в дальнейшем будет вводиться в Республике Беларусь и остатки которых не будут подлежать маркировке.

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

С 2023 года в Беларуси действует налог на профессиональный доход (далее — НПД). Условия и порядок применения НПД установлены гл. 40 Налогового кодекса Республики Беларусь (далее -НК). Вместе с тем все больше выявляется случаев неправомерного применения физическими лицами данного налогового режима, а также использования субъектами хозяйствования преимуществ налогообложения плательщиков НПД с целью минимизации налоговых обязательств.

К основным из них можно отнести:

— подмену нанимателем трудовых отношений гражданско-правовыми с работниками, применяющими НПД: заказчиками работ (услуг) выступают субъекты хозяйствования, являющиеся нанимателями физических лиц — плательщиков НПД, или лица, являвшиеся их нанимателями менее трех лет назад;

— осуществление с применением НПД деятельности, не включенной в перечень видов деятельности, разрешенных для осуществления в качестве самостоятельной профессиональной деятельности, или деятельности, которая должна осуществляться в качестве субъекта хозяйствования (в том числе ИП);

— неформирование чеков плательщиками НПД.

При совершении расчетов с покупателями плательщик НПД обязан сформировать чек с использованием приложения и обеспечить передачу чека покупателю, а также передать сведения о сумме расчетов в налоговый орган для осуществления налогового контроля.

Чек, сформированный посредством приложения, является документом, подтверждающим прием плательщиком НПД средств платежа при продаже товаров, выполнении работ, оказании услуг (в том числе при приеме предварительной оплаты, аванса, задатка). Он должен быть сформирован в приложении в момент получения плательщиком НПД денежных средств по каждому факту расчета (ч. 2 п. 8, ч. 1 п. 9 Положения о порядке использования приложения «Налог на профессиональный доход», утвержденного постановлением Совета Министров Республики Беларусь от 1 июля 2022 N 433, далее – Положение № 433).

При осуществлении расчетов посредством банковских платежных карточек, QR-кодов и (или) мобильных приложений, безналичными денежными средствами или электронными деньгами допускается формирование чека по каждому факту расчета не позднее 7-го числа месяца, следующего за месяцем, в котором покупателями произведены расчеты (ч. 2 п. 9 Положения N 433).

Плательщик обязан отражать в чеке полную и достоверную информацию, установленную п. 12 Положения N 433.

При выявлении налоговым органом факта получения плательщиком НПД дохода без формирования чека посредством приложения налог с этого дохода исчисляется налоговыми органами по ставке 20%. При этом в таких случаях не предоставляется налоговый вычет в размере 2000 руб., а также льгота по налогу для лиц, являющихся получателями пенсии (п. 2 ст. 381-2 НК).

Кроме того, имеются основания для привлечения плательщиков НПД к административной ответственности, предусмотренной ст. 13.14 КоАП, за нарушение порядка приема средств платежа при реализации товаров (работ, услуг).

Вниманию автомобильных перевозчиков!

Инспекция МНС по Смолевичскому району напоминает.

Плательщикам НДС в отношении оборотов по реализации услуг по международной автомобильной перевозке грузов через территорию Республики Беларусь на территорию (с территории) другого государства, оказанных с 16 апреля 2022 года по 31 декабря 2024 года (включительно) в той части указанного маршрута, которая начинается заканчивается на территории Республики Беларусь, не признаваемых экспортируемыми согласно пункта 2 статьи 126 Налогового кодекса Республики Беларусь и необоснованно применивших в указанный период ставку НДС в размере ноль (0) процентов, необходимо:

● не позднее 1 октября 2025 года представить в налоговые органы налоговые декларации (расчеты) по налогам, сборам с внесенными изменениями и (или) дополнениями;

● не позднее 20 октября 2025 года уплатить налоги, сборы и иные платежи.

Обращаем внимание, что на сайте Министерства по налогам и сборам Республики Беларусь (далее – МНС) в разделе «Разъяснения и комментарии» размещено письмо МНС от 26.05.2025 № 2-1-13/01828 «О представлении уточненных налоговых деклараций по услугам перевозки, оказанным до 01.01.2025».

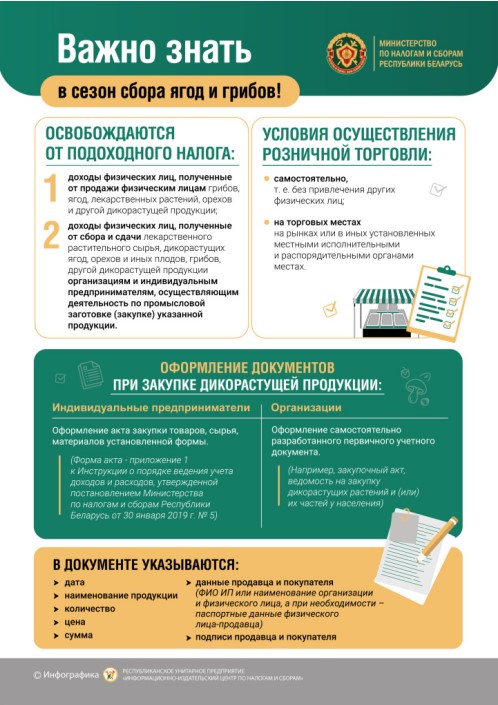

ЧТО ВАЖНО ЗНАТЬ ПРО НАЛОГООБЛОЖЕНИЕ ДОХОДОВ, ПОЛУЧЕННЫХ ОТ СБОРА, СДАЧИ, ПРОДАЖИ ЯГОД, ГРИБОВ И ДРУГОЙ ДИКОРАСТУЩЕЙ ПРОДУКЦИИ.

В соответствии с пунктом 20 статьи 208 Налогового кодекса Республики Беларусь от подоходного налога с физических лиц, как и ранее, освобождаются доходы, полученные физическими лицами от:

— реализации физическим лицам, не осуществляющим индивидуальную предпринимательскую деятельность, лекарственных растений, ягод, грибов, орехов и другой дикорастущей продукции;

— сбора и сдачи лекарственного растительного сырья, дикорастущих ягод, орехов и иных плодов, грибов, другой дикорастущей продукции организациям и (или) индивидуальным предпринимателям, осуществляющим в порядке, установленном законодательством, деятельность по промысловой заготовке (закупке) указанной продукции.

Исключение составляют только случаи, когда такие доходы указываются плательщиком при проведении в отношении физического лица налоговой проверки в пояснениях об источниках доходов, от реализации физическим лицам, не осуществляющим индивидуальную предпринимательскую деятельность сбора и сдачи лекарственного растительного сырья, дикорастущих ягод, орехов и иных плодов, грибов, другой дикорастущей продукции, в размерах, превышающих 200 базовых величин в течение налогового периода исходя из размера базовой величины, установленной на последний день календарного года, в котором получены такие доходы, таким плательщиком производится уплата подоходного налога с физических лиц в размере 10 процентов от суммы такого превышения.

Освобождение от подоходного налога с физических лиц в отношении доходов, от сбора и сдачи лекарственного растительного сырья, дикорастущих ягод, орехов и иных плодов, грибов, другой дикорастущей продукции организациям и (или) ИП, осуществляющим в порядке, установленном законодательством, деятельность по промысловой заготовке (закупке) указанной продукции, с 2025 г не распространяется на такие доходы, получаемые индивидуальными предпринимателями.

СБОР ЗА ОСУЩЕСТВЛЕНИЕ

РЕМЕСЛЕННОЙ ДЕЯТЕЛЬНОСТИ

С 1 января 2025 г. ставка сбора за осуществление ремесленной деятельности (далее — сбор) установлена в размере 7,0 белорусских рублей в месяц. Новая ставка применяется при уплате сбора за февраль 2025 г. и последующие календарные месяцы 2025 г.

При принятии в 2025 г. местным исполнительным и распорядительным органом решения о применении сбора уплата сбора производится до конца месяца, в котором принято такое решение, а за последующие налоговые периоды — не позднее 1-го числа каждого календарного месяца.

СБОР ЗА ОСУЩЕСТВЛЕНИЕ ДЕЯТЕЛЬНОСТИ

ПО ОКАЗАНИЮ УСЛУГ В СФЕРЕ АГРОЭКОТУРИЗМА

С 1 января 2025 г. ставка сбора за осуществление деятельности по оказанию услуг в сфере агроэкотуризма (далее — сбор) установлена в размере 42,0 белорусских рублей за каждую агроэкоусадьбу за месяц. Новая ставка применяется при уплате сбора за февраль 2025 г. и последующие календарные месяцы 2025 г.

При принятии в 2025 г. местным исполнительным и распорядительным органом решения о применении сбора уплата сбора производится в случае осуществления деятельности по оказанию услуг в сфере агроэкотуризма на территории одной или двух агроэкоусадеб в отношении соответственно одной или двух агроэкоусадеб до конца месяца, в котором принято такое решение, а за последующие налоговые периоды — за каждый календарный месяц не позднее 1-го числа каждого календарного месяца.

Об обеспечении возможности получения

средств идентификации белорусского образца

Министерство по налогам и сборам информирует, что в целях заблаговременного осуществления маркировки товаров средствами идентификации с 01.08.2025 оператором государственной информационной системы маркировки товаров унифицированными контрольными знаками или средствами идентификации (далее — система маркировки) РУП «Издательство «Белбланкавыд» обеспечена возможность получения средств идентификации белорусского образца для маркировки безалкогольных напитков и соков, а также мобильных телефонов, ноутбуков (планшетов), обязательная маркировка средствами идентификации которых наступает с 01.10.2025 в соответствии с постановлением Совета Министров Республики Беларусь от 29.07.2011 № 1030 «О подлежащих маркировке товарах» (в редакции постановления Совета Министров Республики Беларусь от 25.11.2024 № 877).

При этом обращаем внимание, что функционал по внесению в систему маркировки информации о маркировке данных товарных групп, в том числе в отношении остатков мобильных телефонов, ноутбуков (планшетов) будет предоставлен с 01.10.2025.

Инспекция Министерства по налогам и сборам

Республики Беларусь по Смолевичскому району

Вниманию субъектов хозяйствования, осуществляющих операции, связанные с оборотом товаров, подлежащих прослеживаемости с 01.10.2025 !

15 августа 2025 года

состоится семинар-совещание в формате видеоконференции на тему:

Для участия в семинаре приглашаем представителей организаций и индивидуальных предпринимателей.

Начало проведения: 14.30.

Место проведения: г. Смолевичи, ул. Советская, 134, актовый зал, 1 этаж.

Инспекция Министерства по налогам и сборам

Республики Беларусь по Смолевичскому району

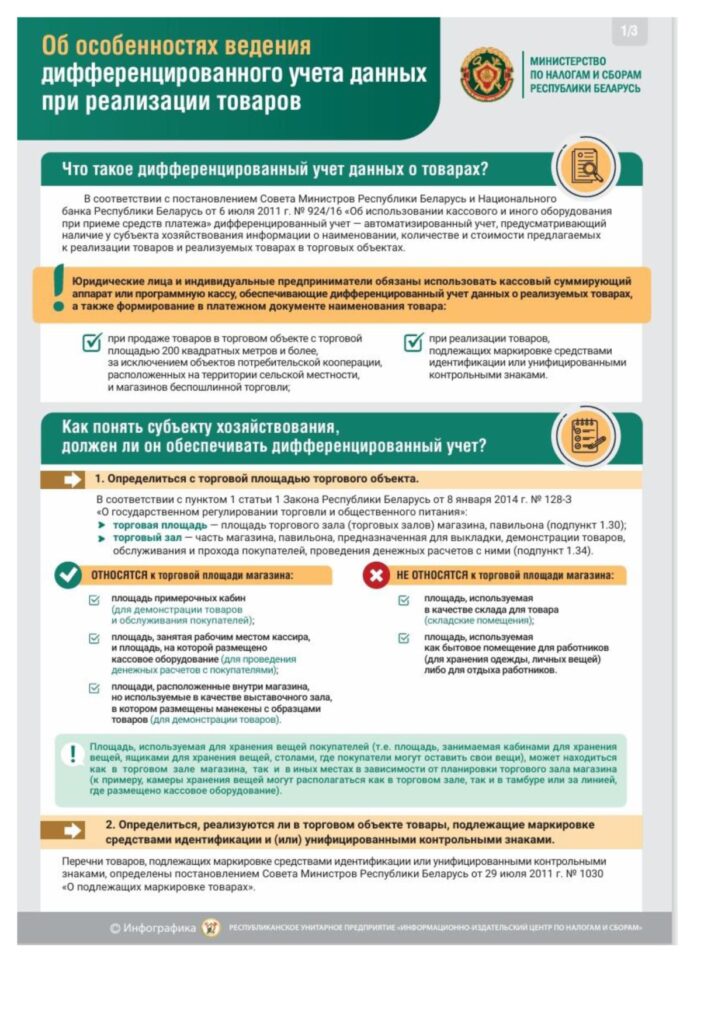

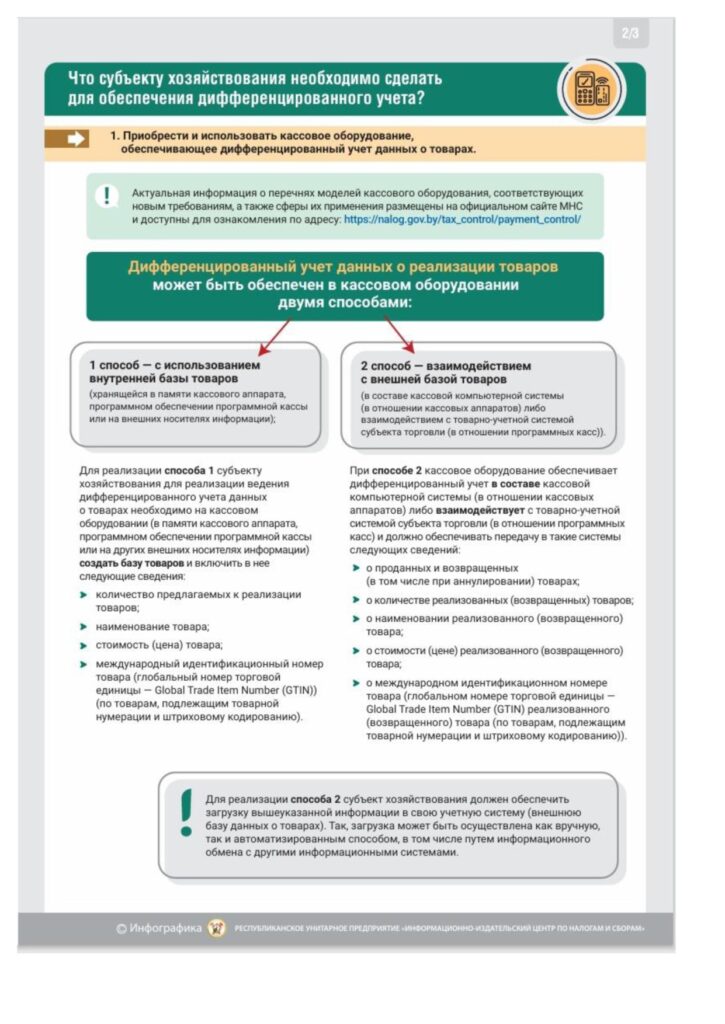

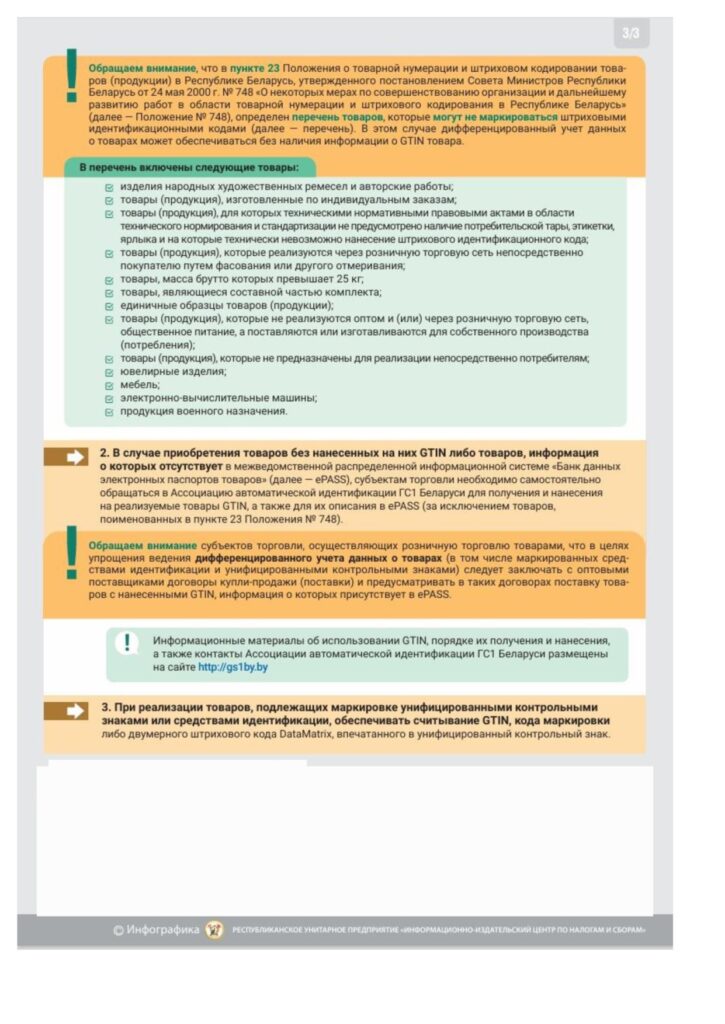

О тестовом режиме работы по организации дифференцированного учета товаров, маркированных средствами идентификации

С 1 июля 2025 г. вступили в силу требования постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16 «Об использовании кассового и иного оборудования при приеме средств платежа» (далее — постановление № 924/16) в соответствии с которыми юридические лица и индивидуальные предприниматели, осуществляющие продажу товаров, подлежащих маркировке средствами идентификации, обязаны использовать кассовое оборудование, обеспечивающее считывание кода маркировки, дифференцированный учет данных о реализуемых товарах, подлежащих маркировке.

По результатам анализа ситуации по выполнению требований постановления № 924/16 отмечаем, что обеспечение

дифференцированного учета представляет собой сложный технологический процесс, осуществляемый путем взаимодействия кассового оборудования и информационных систем, используемых субъектами хозяйствования, что требует перестройки сложившихся бизнес-процессов субъектов хозяйствования, а также освоение работниками новых навыков по обеспечению ведения дифференцированного учета данных о реализуемых товарах.

В этой связи в целях адаптации субъектов хозяйствования к новым условиям осуществления торговой деятельности работа по организации дифференцированного учета товаров, маркированных средствами идентификации, может осуществляться в тестовом режиме, который продлится до 1 ноября 2025 г.

В рамках тестового режима субъектам торговли необходимо проводить работу по устранению выявляемых в работе с маркированными товарами ошибок, налаживанию своих бизнес-процессов при приемке и реализации маркированных товаров, обучению персонала и информированию покупателей об особенностях реализации и приобретения маркированных средствами идентификации товаров.

В целях недопущения приостановки работы торговых объектов, обеспечения снабжения населения продуктами питания и предметами первой необходимости налоговыми органами меры административной ответственности за выявляемые нарушения требований законодательства о ведении дифференцированного учета применяться не будут (за исключением случаев, когда такие нарушения будут свидетельствовать о сокрытии выручки от налогообложения).

Инспекция Министерства по налогам и сборам

Республики Беларусь по Смолевичскому району

О введении с 01.01.2026 маркировке пивоваренной

продукции в Республике Казахстан

Министерство по налогам и сборам Республики Беларусь сообщает. Республика Казахстан с 01.01.2026, на своей территории, вводит маркировку пивоваренной продукции средствами идентификации.

Так на территории Республики Казахстан с 1 января 2026 г. маркировке средствами идентификации будет подлежать следующая пивоваренная продукция:

| № п/п | Код ТН ВЭД ЕАЭС | Наименование |

| 1. | 2203 00 0100 | Пиво солодовое в сосудах емкостью 10 л. или менее, в бутылках |

| 2. | 2202 91 0000 (в части бутылок) | Безалкогольное пиво |

| 3. | 2203 00 1000 | Пиво солодовое, в сосудах емкостью более 10 литров |

| 4. | 2203 00 0900 | Прочее пиво солодовое, в сосудах емкостью 10 литров или мене, прочее |

| 5. | 2202 91 0000 (в части жесте банок) | Безалкогольное пиво |

| 6. | из 2206 | Пиво и пивные напитки |

В настоящее время между РУП «Издательство «Белбланкавыд» и оператором системы маркировки Республики Казахстан АО «Казахтелеком» информационное взаимодействии в отношении получения кодов маркировки казахстанского образца не налажено.

Таким образом, для беспрепятственных поставок с территории Республики Беларусь в Республику Казахстан с 01.01.2026 пивоваренной продукции белорусским субъектам хозяйствования рекомендуется обращаться к своим контрагентам в Республике Казахстан, для получения кодов маркировки казахстанского образца.

Инспекция Министерства по налогам и сборам

Республики Беларусь по Смолевичскому району

Вниманию субъектов хозяйствования, осуществляющих операции, связанные с оборотом товаров, подлежащих прослеживаемости с 01.10.2025 !

29 июля 2025 года

состоится семинар-совещание в формате видеоконференции на тему:

Для участия в семинаре приглашаем представителей организаций и индивидуальных предпринимателей.

Начало проведения: 14.30.

Место проведения: г. Смолевичи, ул. Советская, 134, актовый зал, 1 этаж.

Инспекция Министерства по налогам и сборам

Республики Беларусь по Смолевичскому району

«Об упразднении необходимости считывания унифицированных контрольных знаков при реализации маркированных товаров»

Инспекция министерства по налогам и сборам Республики Беларусь по Смолевичскому району сообщает.

В целях упрощения процессов реализации товаров, подлежащих маркировке унифицированными контрольными знаками, и недопущения создания очередей в торговых объектах 02.07.2025 принято Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь № 367/19 «Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16» (далее – постановление № 367/19).

Так, постановлением № 367/19 с учетом реализуемых мер по развитию системы маркировки, функциональных возможностей кассового оборудования, поэтапного перехода от маркировки товаров унифицированными контрольными знаками к маркировке средствами идентификации с 1 июля 2025 года упразднена необходимость:

- считывания на кассовом оборудовании информации, содержащейся в унифицированных контрольных знаках, которыми в настоящее время маркируется большинство товаров, в том числе повседневного спроса (масло растительное, кофе, чай, безалкогольные напитки и другие);

- ведения дифференцированного учета в отношении товаров, маркированных унифицированными контрольными знаками;

- передачи информации о реализации таких товаров в систему контроля кассового оборудования (далее – СККО).

Также с 1 июля 2025 г. постановлением № 367/19 упразднена необходимость по передаче информации в СККО посредством открытого интерфейса программирования приложений (API), предоставленного РУП «Информационно-издательский центр по налогам и сборам», при реализации товаров, маркированных унифицированными контрольными знакам:

- для субъектов хозяйствования, осуществляющих прием платежа без непосредственного обслуживания покупателей (потребителей) юридическими лицами и индивидуальными предпринимателями, связанного с приемом платежа в свой адрес и (или) адрес третьих лиц, через банки, небанковские кредитно-финансовые организации, иные платежные агрегаторы;

- для специальной компьютерной системы, используемой для приема платежей при оказании услуг и осуществлении торговли национальным оператором почтовой связи;

- для продавцов, реализующих товары, через платежные агрегаторы.

Справочно. Перечень товаров, подлежащих маркировке унифицированными контрольными знаками, определен постановлением Совета Министров Республики Беларусь от 29 июля 2011 № 1030.

Для товаров, подлежащих маркировке средствами идентификации (молочная продукция, обувь, шины и отдельные товары легкой промышленности (верхняя одежда, белье столовое, постельное и кухонное), обязанность по сканированию средства идентификации и передаче информации в СККО сохраняется.

Поскольку большинство моделей нового кассового оборудования, используемого при реализации маркированных товаров, поддерживают функцию извлечения штрихового кода GTIN из средства идентификации, при реализации товаров, маркированных средствами идентификации, возможно будет считывать только средство идентификации, что позволит упростить процесс торгового обслуживания покупателей, в том числе на кассах самообслуживания.

В полном объеме кассовое оборудование, используемое при реализации товаров, подлежащих маркировке, будет обеспечивать извлечение штрихового кода GTIN из средства идентификации после проведения производителями кассовых суммирующих аппаратов и операторами программных кассовых систем всех необходимых технических мероприятий.

Дополнительно сообщаем, что в связи с отменой требований по считыванию на кассовом оборудовании унифицированных контрольных знаков субъектам торговли необходимо обеспечить донастройку своих учетных систем для снятия требования по их сканированию.

Постановление № 367/19 вступило в силу с 9 июля 2025 г. и распространяет свое действие на отношения, возникшие с 1 июля 2025 г.

Инспекция Министерства по налогам и сборам Республики Беларусь по Смолевичскому району

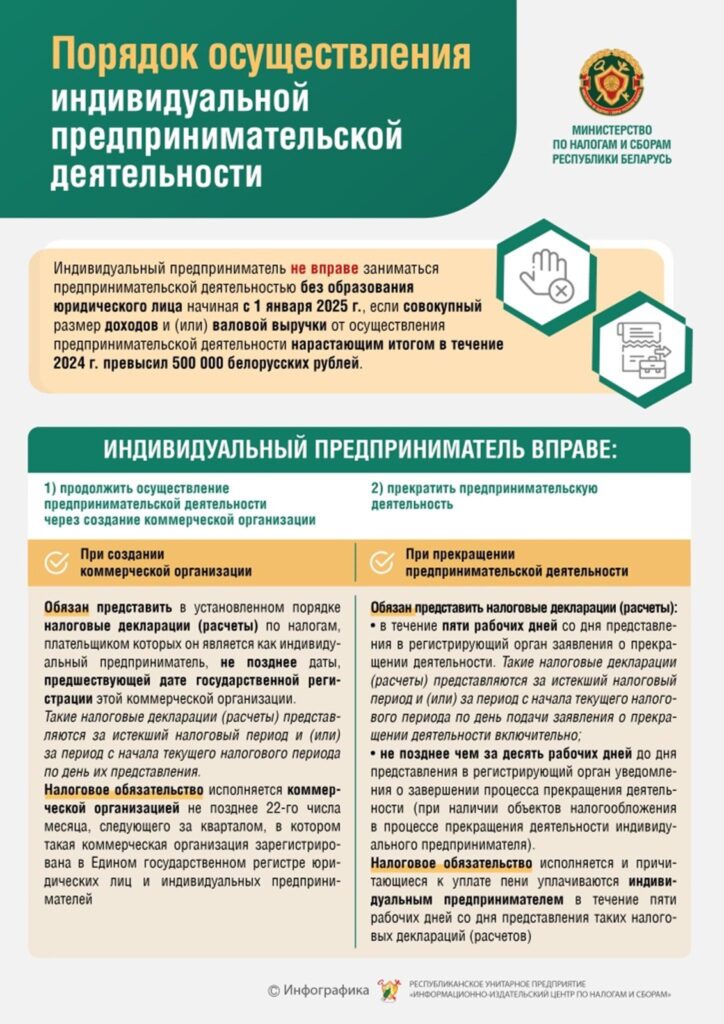

Особенности представления налоговых деклараций (расчетов) индивидуальным предпринимателем при создании им коммерческой организации

Индивидуальный предприниматель при создании коммерческой организации в порядке, установленном Положением о создании индивидуальным предпринимателем коммерческой организации, учреждаемой одним лицом (приложение к Закону Республики Беларусь

от 22 апреля 2024 г. № 365-З «Об изменении законов по вопросам предпринимательской деятельности», далее — Положение), обязан не позднее даты, предшествующей дате государственной регистрации этой коммерческой организации, представить в установленном порядке налоговые декларации (расчеты) по налогам, плательщиком которых он является. Такие декларации представляются за истекший налоговый период и (или) за период с начала текущего налогового периода по день их представления. На титульном листе в строке «В связи с созданием индивидуальным предпринимателем коммерческой организации, учреждаемой одним лицом» проставляется знак «X».

Налоговое обязательство исполняется коммерческой организацией не позднее 22-го числа месяца, следующего за кварталом, в котором такая коммерческая организация зарегистрирована в Едином государственном регистре юридических лиц и индивидуальных предпринимателей (далее – ЕГР).

1.Индивидуальные предприниматели – плательщики подоходного налога с физических лиц представляют налоговую декларацию (расчет) по подоходному налогу с физических лиц индивидуального предпринимателя (нотариуса, осуществляющего нотариальную деятельность в нотариальном бюро) (далее – декларация по подоходному налогу с физических лиц индивидуального предпринимателя) за истекший налоговый период и (или) за период с начала текущего налогового периода по день ее представления.

Например, в случае создания индивидуальным предпринимателем коммерческой организации:

15 июля 2025 г. — налоговые декларации по подоходному налогу с физических лиц индивидуального предпринимателя представляются им за 2 квартал 2025 г. (за период с 1 апреля 2025 г. по 30 июня 2025 г.) и за 3 квартал 2025 г. (за период с 1 июля 2025 г. по дату представления декларации (14 июля 2025 г.)) с указанием сроков уплаты – не позднее

22 октября 2025 г.;

15 августа 2025 г. — налоговая декларация по подоходному налогу с физических лиц индивидуального предпринимателя представляется им за 3 квартал 2025 г. (за период с 1 июля 2025 г. по дату представления декларации (14 августа 2025 г.)) с указанием срока уплаты – не позднее

22 октября 2025 г.

При представлении налоговой декларации (расчета) индивидуальные предприниматели вправе воспользоваться налоговыми вычетами, определенными в статьях 210 и 211 Налогового кодекса Республики Беларусь(далее – Кодекс) (социальный налоговый вычет и имущественный налоговый вычет), при соблюдении условий их применения.

2.Индивидуальные предприниматели-плательщики единого налога с индивидуальных предпринимателей и иных физических лиц (далее – единый налог) налоговые декларации (расчеты) по единому налогу представляют с учетом следующих особенностей.

Например, индивидуальным предпринимателем создана коммерческая организация и он исключен из ЕГР 15 августа 2025 г.

При этом 1 июля 2025 г. индивидуальным предпринимателем представлена налоговая декларация по единому налогу за 3 квартал 2025 г., исчислен к уплате налог по срокам: 1 июля, 1 августа и 1 сентября 2025 г.

В рассматриваемой ситуации индивидуальному предпринимателю необходимо не позднее 14 августа 2025 г. представить налоговую декларацию по единому налогу с изменениями и дополнениями, указав в ней период осуществления (неосуществления) деятельности в первом

(31 день), втором (14 дней) и третьем (деятельность не осуществляется) месяцах 3 квартала. При превышении валовой выручки над сорокакратной суммой единого налога за 2 квартал 2025 года и (или) 3 квартал 2025 года — исчислить доплату единого налога.

Таким образом, налоговое обязательство за июль по сроку уплаты 1 июля 2025 г. не пересчитывается, за август и за сентябрь – пересчитывается путем определения в порядке, установленном пунктом

2 статьи 344 Кодекса, суммы единого налога, подлежащей зачету или возврату. При наличии суммы к доплате единого налога за

2 квартал 2025 г. и (или) 3 квартал 2025 г. указывается срок – не позднее

22 октября 2025 г.

3. Индивидуальным предпринимателям, являющимся налоговыми агентами по подоходному налогу с доходов, выплаченных работающим у них физическим лицам, необходимо учитывать следующее.

Сроки исполнения обязанности налогового агента по удержанию и перечислению сумм подоходного налога с физических лиц должны соответствовать требованиям статьи 216 Кодекса.

Индивидуальный предприниматель обязан представить не позднее дня, предшествующего дню регистрации коммерческой организации, налоговые декларации налогового агента по подоходному налогу за истекший отчетный период и (или) за период с начала текущего по дату представления декларации.

Например, в случае создания индивидуальным предпринимателем коммерческой организации:

15 июля 2025 г. — налоговые декларации налогового агента по подоходному налогу представляются им за 2 квартал 2025 г. (за период

с 1 апреля 2025 г. по 30 июня 2025 г.) и за 3 квартал 2025 г. (за период с 1 июля 2025 г. по дату представления декларации (14 июля 2025 г.));

15 августа 2025 г. — налоговая декларация налогового агента

по подоходному налогу представляется им за 3 квартал 2025 г. (за период с 1 июля 2025 г. по дату представления декларации (14 августа 2025 г.)).

При обнаружении в налоговой декларации неполноты сведений или ошибок плательщик обязан внести изменения и (или) дополнения в декларацию и представить ее по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения и (или) дополнения (далее – уточненные декларации).

При возникновении обстоятельств, с которыми связано представление уточненной декларации за период деятельности индивидуального предпринимателя, исключенного из ЕГР, такая декларация представляется созданной этим индивидуальным предпринимателем коммерческой организацией в порядке, установленном пунктом 6 статьи 40 Кодекса. При этом декларация должна быть удостоверена ключом электронной цифровой подписи законного или уполномоченного представителя этой коммерческой организации.

Инспекция Министерства по налогам и сборам

Республики Беларусь по Смолевичскому району

О разработке функционала по выгрузке GTIN

Министерство по налогам и сборам сообщает, что 26.06.2025 оператором государственной информационной системы маркировки товаров унифицированными контрольными знаками или средствами идентификации (ГИС «Электронный знак») РУП «Издательство «Белбланкавыд» внедрен в промышленную эксплуатацию функционал, позволяющий субъектам хозяйствования осуществлять выгрузку информации о наименовании товаров и их количестве в разрезе GTIN, ввезенных с территории государств-членов Евразийского

экономического союза, для их загрузки во внешние и внутренние базы товаров, в том числе в целях упрощения ведения дифференцированного

учета данных о реализуемых товарах.

Справочно. Функционал доступен для выгрузки информации о GTIN обуви, шин, отдельных товаров легкой промышленности, подлежащих маркировке средствами идентификации в Республике Беларусь.

Порядок действий субъектов хозяйствования для выгрузки GTIN описан в подпункте 4.1 пункта 4 Инструкции по эксплуатации (обувь, шины и покрышки, лёгкая промышленность), размещенной на сайте оператора системы маркировки datamark.by в разделе «Документация» / Инструкции и памятки.

Инспекция Министерства по налогам и сборам

Республики Беларусь по Смолевичскому району

О профилактике игровой зависимости

Инспекция Министерства по налогам и сборам Республики Беларусь по Смолевичскому району, как орган государственного управления, реализующий государственную политику в сфере игорного бизнеса, информирует.

Игровая зависимость является одной из форм психологической зависимости, проявляющейся в виде навязчивого увлечения азартными играми: казино, игровые автоматы, онлайн–игры, букмекерские конторы «ставки на спорт» и т.д.

Для кого-то азартные игры – одна из форм отдыха, а для кого-то – способ легкого заработка, основанного на риске. Однако не стоит исключать из внимания и психологический аспект. Большинство лиц, участвующих в азартных играх, являются лудоманами, т. е. зависимыми от азартных игр, что выражается в постоянном или периодическом участии таких лиц в азартных играх. Указанные лица зависимы как раз-таки от рискового характера таких игр, составляющей азарта. По своим биохимическим процессам данный вид зависимости в какой-то степени подобен на алкогольную или даже наркотическую. Отличительной чертой является лишь то, что игровая зависимость не связана с приемом каких-либо веществ, изменяющих психическое состояние человека.

Игровая зависимость развивается постепенно, и если своевременно не заняться лечением от зависимости, то болезнь приобретет тяжелую форму. Пристрастие к азартным играм имеет поистине катастрофические последствия для жизни зависимого, а также его близких. Для удовлетворения желания поиграть больной не остановится ни перед чем: способен влезть в долги, продать движимое и (или) недвижимое имущество, что, как следствие, приводит к разрушению семьи.

Для избавления от патологического пристрастия к азартным играм, необходимо вмешательство специалиста, а также понимание и поддержка близких людей.

В том случае, если Вы сами не можете справиться со своим «увлечением», пристрастием к азартным играм, негативно сказывающемся на Вашем здоровье, материальном благополучии, отношении с окружающими, рекомендуем обратиться за помощью специалиста (психиатра, психотерапевта).

Вместе с тем в целях защиты физических лиц от игровой зависимости в Республике Беларусь введен механизм самоограничения игроков от посещения игорных заведений и участия в азартных играх, а также ограничения в посещении игорных заведений и участии в азартных играх по решению суда.

Физическое лицо может самостоятельно ограничить себя в посещении игорных заведений, виртуальных игорных заведений и участии в азартных играх на срок от шести месяцев до трех лет путем личной подачи организатору азартных игр письменного заявления с одновременным предъявлением документа, удостоверяющего его личность.

В случае, если физическое лицо вследствие участия в азартных играх ставит себя и (или) свою семью в тяжелое материальное положение, оно может быть ограничено в посещении игорных заведений, виртуальных игорных заведений и участии в азартных играх на срок от шести месяцев до трех лет по решению суда.

Лица, владеющие информацией о допуске организаторами азартных игр ограниченных в посещении игорных заведений лиц, могут обратиться в налоговые органы с заявлением или передать такое сообщение в ходе «горячей линии – телефона доверия» Министерства по налогам и сборам Республики Беларусь по телефонам: 189, +375 17 229-79-79.

Инспекция Министерства по налогам и сборам

Республики Беларусь по Смолевичскому району

Об обеспечении дифференцированного учета при реализации шин, товаров легкой промышленности и обуви, маркированных «упрощенными» средствами идентификации

Министерство по налогам и сборам Республики Беларусь по вопросам обеспечения с 1 июля 2025 г. дифференцированного учета данных о реализуемых остатках шин, обуви и отдельных товаров легкой промышленности, маркированных средствами идентификации «упрощенного» образца, сообщает.

В соответствии с положениями Инструкции о порядке маркировки остатков товаров, утвержденной постановлением Министерства по налогам и сборам Республики Беларусь от 03.05.2021 № 17, при введении в 2021-2022 годах маркировки шин и покрышек пневматических резиновых новых, обуви и отдельных товаров легкой промышленности для остатков таких товаров был предусмотрен упрощенный порядок их маркировки, предусматривающий получение средств идентификации, сгенерированных с использованием единого GTIN без необходимости их описания в межведомственной распределенной информационной системе «Банк данных электронных паспортов товаров» (далее – ePASS).

В соответствии с частью второй пункта 10 Положения об использовании кассового и иного оборудования при приеме средств платежа, утвержденного постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 06.07.2011 № 924/16 (далее – Положение № 924/16), дифференцированный учет данных о реализуемых товарах, подлежащих товарной нумерации и штриховому кодированию, осуществляется с использованием GTIN, информация о котором имеется в ePASS.

GTIN, использованные при маркировке остатков товаров в упрощенном порядке, содержатся в ePASS и их использование для обеспечения дифференцированного учета не противоречит требованиям Положения № 924/16.

В кассовых суммирующих аппаратах и программных кассах предусмотрена возможность внесения таких GTIN для организации дифференцированного учета. При этом обеспечить дополнительное описание товаров, позволяющих конкретизировать модель, цвет, размер, иные отличительные характеристики (при необходимости), а также присвоить цену каждой единице товара возможно путем использования дополнительного поля «Артикул» либо с использованием иного способа, реализованного в конкретной модели (модификации) кассового оборудования.

За получением подробной информации о порядке внесения во внутреннюю базу товаров остатков товаров, промаркированных в упрощенном порядке, рекомендуем обращаться в центры технического обслуживания или к операторам программных кассовых систем.

Инспекция Министерства по налогам и сборам

Республики Беларусь по Смолевичскому району

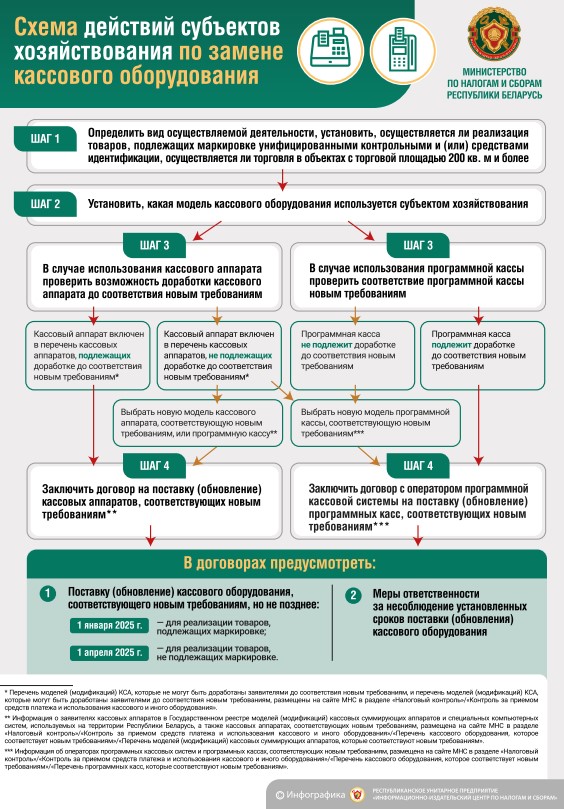

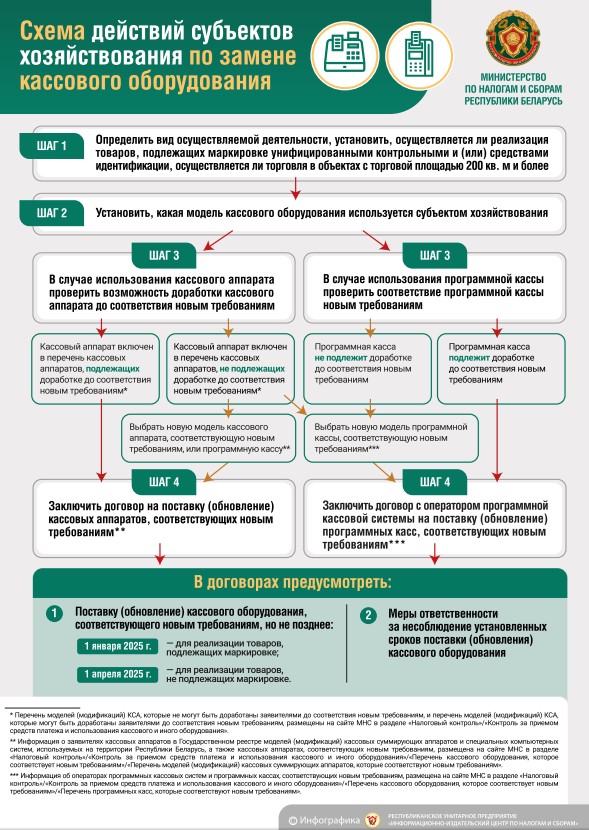

О расширении перечня моделей (модификаций) кассовых суммирующих аппаратов, соответствующих новым требованиям

Министерство по налогам и сборам сообщает, что постановлением Государственного комитета по стандартизации Республики Беларусь от 6 июня 2025 г. № 70 «Об изменении постановления Государственного комитета по стандартизации Республики Беларусь от 14 октября 2011 г. № 74» «Об изменении постановления Государственного комитета по стандартизации Республики Беларусь от 14 октября 2011 г. № 74» (далее — постановление № 70) расширен перечень моделей (модификаций) кассовых суммирующих аппаратов, соответствующих требованиям постановления Министерства по налогам и сборам Республики Беларусь, Государственного комитета по стандартизации Республики Беларусь от 14.10.2022 № 29/99 «О требованиях к кассовым суммирующим аппаратам, в том числе совмещенным с таксометрами, билетопечатающим машинам», в том числе для возможности реализации товаров, подлежащих маркировке (прилагается).

Обращаем внимание, что постановлением № 70 в Государственный реестр включен:

POS-терминал (на базе фискального кассового модуля «NTS- NOVITUS Sigma-X-online»), версия ПО 2.00, с пакетом прикладных программ НТС Фронт-Офис дисконт-банк, с версией ПО 4.0.1 (сфера применения — торговля с возможностью реализации товаров, подлежащих маркировке) и услуг (кроме транспортных, банков, связи, автозаправочных станций), может также использоваться в объектах общественного питания (не обеспечивает выдачу счета и может использоваться в объектах общественного питания без обслуживания потребителей официантами (барменами) за столиками);

кассовый суммирующий аппарат «БелТАКС/КСА-07 АРМАТ» версия ПО 2.1 (сфера применения — торговля без возможности реализации товаров, подлежащих маркировке, может также использоваться в сфере услуг (кроме транспортных, банков, связи, автозаправочных станций) может также использоваться в объектах общественного питания (не обеспечивает выдачу счета и может использоваться в объектах общественного питания без обслуживания потребителей официантами (барменами) за столиками).

Данные кассовые суммирующие аппараты являются распределенными программно-аппаратным комплексами, в которых фискальный кассовый модуль и внешнее устройство управления могут находиться на неограниченном расстоянии друг от друга.

Вместе с тем, в соответствии с абзацем четырнадцатым пункта 17 Положения об использовании кассового и иного оборудования при приеме средств платежа, утвержденного постановлением Совета Министров Республики Беларусь, Национального банка Республики Беларусь от 06.07.2011 № 924/16 (в редакции в редакции, вступающей в силу с 01.07.2025), с 01.07.2025 использование кассового аппарата в виде отдельных агрегируемых устройств, соединенных между собой по беспроводным интерфейсам, когда такие агрегируемые устройства расположены вне одного торгового объекта, объекта общественного питания, объекта сферы услуг, в которых используется такой кассовый аппарат, не допускается.

Несоблюдение указанного запрета влечет применение мер административной ответственности в соответствии с частью 1 статьи 13.15 Кодекса Республики Беларусь об административных правонарушениях в виде наложения штрафа в размере до пятидесяти базовых величин, на индивидуального предпринимателя — до ста базовых величин, а на юридическое лицо — до двухсот базовых величин.

Инспекция Министерства по налогам и сборам

Республики Беларусь по Смолевичскому району

КАК ОКАЗЫВАТЬ УСЛУГИ ПО КОШЕНИЮ ТРАВ БЕЗ РЕГИСТРАЦИИ ИП

Хотите заняться услугами по кошению трав, но не знаете, с чего начать? Начните с оформления. На самом деле все очень просто. Регистрироваться в качестве индивидуального предпринимателя (далее — ИП) необязательно. Достаточно уведомить налоговую и уплатить единый налог. Второй вариант — платить налог на профессиональный доход. Предлагаем простой алгоритм.

Рассмотрим, какие налоги могут платить физлица, оказывая услуги по кошению трав.

Физические лица по своему выбору могут применять один из режимов налогообложения: единый налог с ИП и иных физлиц (далее — единый налог) или налог на профессиональный доход (п. 1 ст. 13 Закона N 365-З, подп. 3.1.8 п. 3 ст. 337, п. 1 ст. 378 НК, п. 35 перечня видов деятельности, разрешенных для осуществления в качестве самостоятельной профессиональной деятельности).

Если вы выбрали единый налог, то для начала нужно подать письменное уведомление в налоговую инспекцию по месту жительства (т.е. по месту регистрации, указанному в паспорте) или уведомление через личный кабинет плательщика по установленной форме (п. 31 ст. 342 НК).

Для того чтобы оказывать услуги по кошению травы с уплатой единого налога, уплатите налог не позднее дня, предшествующего дню начала осуществления.

— от вида деятельности (в вашем случае это услуги по кошению трав);

Сумму единого налога в вашей местности и реквизиты для ее уплаты уточните в налоговой инспекции по месту жительства (т.е. по вашему месту регистрации, указанному в паспорте). В Смолевичском районе в 2025 году ставка единого налога по кошению трав установлена в размере 50 бел.руб.

Оказывая услуги по кошению трав с уплатой единого налога, рассчитываться вы можете без оформления документов, подтверждающих прием наличных денежных средств.

Если вы решили уплачивать налог на профессиональный доход, то необходимо скачать приложение с официального сайта МНС по ссылке https://nalog.gov.by/professional_income_tax/mobile.php. Данное приложение можно бесплатно установить на смартфон, ноутбук или компьютер, включая планшет. Через приложение нужно проинформировать налоговый орган о том, что вы применяете налог на профессиональный доход, а также о наличии правовых оснований для применения льгот.

Ставка налога на профессиональный доход, полученный от физлиц, составляет 10% (независимо от его размера).

Налог на профессиональный доход включает обязательные страховые взносы в бюджет ФСЗН.

Для физлиц, которые впервые зарегистрировались в качестве плательщика налога на профессиональный доход, предусмотрена льгота в виде налогового вычета в размере 2000 бел. руб.

Сумму налога на профессиональный доход самостоятельно рассчитывать не нужно. В процессе деятельности в приложении «Налог на профессиональный доход» необходимо формировать чек по каждому доходу, полученному от осуществления деятельности с применением данного налога, и передавать его заказчику в электронной форме или на бумажном носителе, за исключением случая, когда заказчик отказывается его получать. Налоговый орган рассчитает сумму налога и не позднее 10-го числа месяца, следующего за истекшим календарным месяцем, уведомит о ней через приложение.

Уплатить налог необходимо ежемесячно не позднее 22-го числа месяца, следующего за истекшим календарным месяцем. Перечислить деньги можно любым удобным способом, например в банке или через интернет-банкинг. Есть возможность оплатить через приложение «Налог на профессиональный доход».

Об уточнении информации о получении GLN-номера места установки и использования торговых автоматов и КСА

Для получения GLN-номера места установки и использования торговых автоматов и КСА необходимо использовать пошаговый алгоритм, опубликованный на интернет-сайтах Ассоциации ГС1 Бел. по адресу https://gslby.by/uslugi/poluchenie-nomera-gln/ и Государственного предприятия «Центр Систем Идентификации» по адресу: https://ids.by/gln-l/. Услуги получения GLN-номера предоставляются online по принципу «Одного окна» Государственным предприятием «Центр Систем Идентификации» во взаимодействии с Ассоциацией автоматической идентификации ГС1 Бел. Консультации по данным вопросам предоставляются специалистами профильного подразделения Государственного предприятия «Центр Систем Идентификации», контакты которых приведены на интернет-сайте https://ids.by/gln-l/, , тел.: (+375 17), 242-42-00 (многоканальный), e-mail: info@ids.by, gln@ids.by».

Инспекция Министерства по налогам и сборам Республики Беларусь по Смолевичскому району

Готовимся к маркировке товаров средствами идентификации и унифицированными контрольными знаками

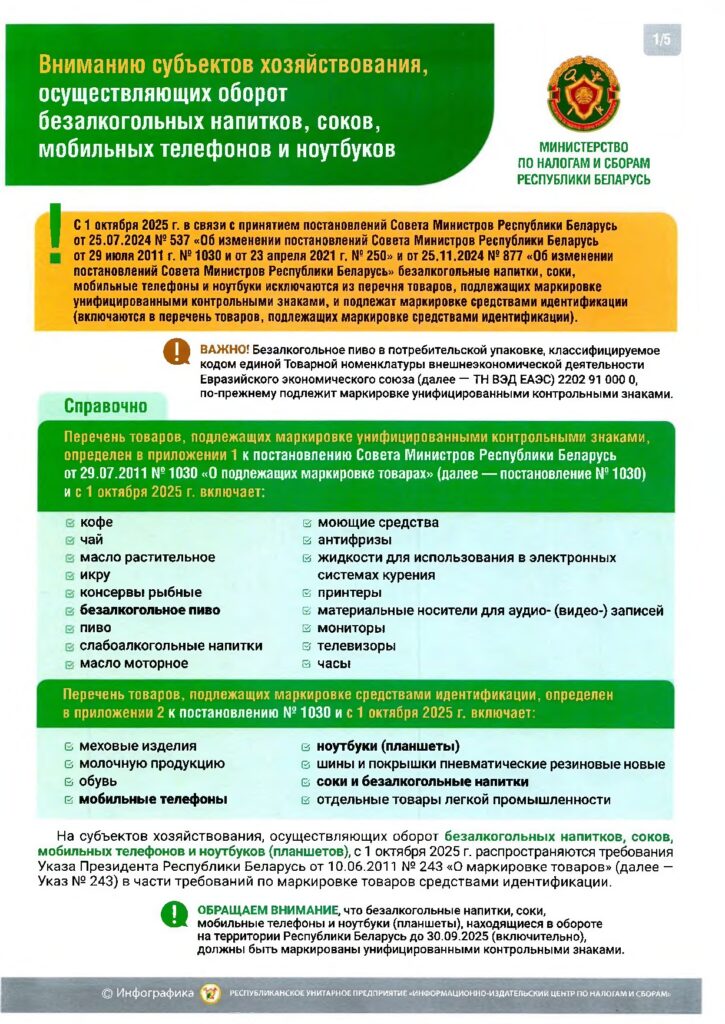

1. С 1 октября 2025 г. маркировке средствами идентификации (СИ) будут подлежать:

Продукты питания:

Соки фруктовые (включая виноградное сусло) и соки овощные, несброженные и не содержащие добавок спирта, с добавлением или без добавления сахара или других подслащивающих веществ, кроме замороженных и концентрированных соков в потребительской упаковке.

Воды, включая минеральные и газированные, содержащие добавки сахара или других подслащивающих или вкусоароматических веществ, и прочие безалкогольные напитки (в том числе квас, напитки на растительном сырье, морсы, компоты) в потребительской упаковке

Маркировка продуктов питания осуществляется с 01.10.2025, остатки не маркируются.

Промышленные товары:

Машины вычислительные портативные массой не более 10 кг, состоящие, по крайней мере, из центрального блока обработки данных, клавиатуры и дисплея.

Смартфоны.

Прочие аппараты телефонные для сотовых сетей связи или других беспроводных сетей связи.

Маркировка промышленных товаров осуществляется с 01.10.2025, остатки представляются на 01.10.2025, остатки маркируются до 01.02.2026.

Справочно: Указанные товары ранее маркировались унифицированными контрольными знаками (УКЗ) и до 30.09.2025 (включительно), должны быть маркированы УКЗ.

2. Организациям и ИП, осуществляющим производство, ввоз, а также реализацию, указанных товаров необходимо:

зарегистрироваться в системе автоматической идентификации ГС1 Беларуси (при отсутствии регистрации, http://gs1by.by/ — сайт Ассоциации автоматической идентификации ГС1 Беларуси);

до начала маркировки зарегистрироваться в системе маркировки (ГИС «Электронный знак», https://www.datamark.by/ — сайт оператора системы маркировки).

описать товары (при отсутствии описания) в межведомственной распределенной информационной системе «Банк данных электронных паспортов товаров» путем обращения в ГП «Центр систем идентификации» (https://ids.by/ — сайт Центра систем идентификации, http://www.epass.by/ — сайт Банка данных электронных паспортов товаров);

пройти процедуру регистрации (перерегистрации) в системе маркировки;

приобрести у оператора системы маркировки — РУП «Издательство «Белбланкавыд» коды маркировки (средства идентификации на материальных носителях), защищенных материальных носителей (при необходимости), знаки защиты (при необходимости);

преобразовать коды маркировки в средства идентификации (при необходимости);

промаркировать товар.

Справочно: Для возможности заранее приобрести коды маркировки (СИ на материальных носителях) РУП «Издательство «Белбланкавыд» выдачу кодов маркировки (СИ на материальных носителях) белорусского образца для маркировки товаров, в том числе остатков будет обеспечена с 01.08.2025.

3.Оборот маркированных средствами идентификации товаров, а также остатков маркированных средствами идентификации товаров без применения защищенных материальных носителей или знаков защиты осуществляется с использованием электронных накладных с указание в них информации о средствах идентификации».

Электронные накладные должны использовать все организации и ИП, осуществляющие оборот товаров, а не те, кто только осуществляет маркировку товаров.

Создание, передача и получение электронных накладных осуществляется через систему электронного обмена данными на основании соглашений, заключаемых с операторами электронного документооборота (EDI-провайдерами).

Информация об аттестованных EDI-провайдерах размещена на официальном сайте РУП «Межотраслевой научно-практический центр систем идентификации и электронных деловых операций» Национальной академии наук Беларуси по адресу https://ids.by/index.php?option=com_content&view=article&id=226&Itemid=40#ABOUT.

4. Нормативная правовая база по маркировке товаров СИ и УКЗ.

Указ Президента Республики Беларусь от 10.06.2011 № 243 «О маркировке товаров» (в редакции Указа Президента Республики Беларусь от 06.01.2021 № 9).

Постановление Совета Министров Республики Беларусь от 29.07.2011 № 1030 «О подлежащих маркировке товарах» (с изменениями и дополнениями, вступающими в силу с 01.10.2025).

Постановление Министерства по налогам и сборам Республики Беларусь от 03.05.2021 № 17 «О реализации Указа Президента Республики Беларусь от 10 июня 2011 г. № 243» (в редакции от 05.09.2024)

Нормативная правовая база по порядку использования электронных накладных.

Закон Республики Беларусь от 28.12.2009 № 113-З «Об электронном документе и электронной цифровой подписи» (с изменениями и дополнениями).

Постановление Совета Министров Республики Беларусь от 30.12.2019 № 940 «О функционировании механизма электронных накладных» (с изменениями и дополнениями).

5. При возникновении вопросов по порядку работы с товарами, в отношении которых с 1 октября 2025 г. вводится новый порядок маркировки (вводится маркировка) рекомендуем пользоваться официальным сайтом МНС, либо обращаться по телефонам инспекции МНС по Минской области — 8017 293 87 43, 8017 293 87 16.

Инспекция Министерства по налогам и сборам Республики Беларусь по Смолевичскому району

В Республике Беларусь допущена к использованию первая программная касса для использования в автомобилях-такси

С 9 июня 2025 г. допущена к использованию на территории Республики Беларусь программная касса Online-касса Такси версия 1.0 (оператор программной кассовой системы РУП «Издательство «Белбланкавыд»), предназначенная для использования при осуществлении автомобильных перевозок пассажиров автомобилями- такси.

Программная касса Online-касса Такси версия 1.0 обеспечивает автоматический отсчет (подсчет) суммы платы за проезд путем обработки навигационных данных, работу с электронными информационными системами.

Программная касса является полноценной заменой кассовых суммирующих аппаратов, совмещенных с таксометром, и ее использование позволит автомобильным перевозчикам автомобилями- такси, не успевающим до 1 июля 2025 г. доработать либо приобрести новые кассовые суммирующие аппараты, совмещенные с таксометрами, обеспечить соблюдение требований законодательства и продолжить работу с 1 июля 2025 г. в рамках действующего законодательства.

Для приобретения программной кассы необходимо обращаться в РУП «Издательство «Белбланкавыд» (интернет-сайт www.4ek.by).».

Об использовании кассового оборудования, не соответствующего новым требованиям, с 1 июля 2025 г.

О расширении перечня центров технического обслуживания кассового суммирующего аппарата ОКА МК с версией ПО 07.23, а также ОКА-102К с версией ПО 04.24

Министерство по налогам и сборам сообщает.

Постановлением Государственного комитета по стандартизации Республики Беларусь от 23 апреля 2025 г. № 51 «Об изменении постановления Государственного комитета по стандартизации Республики Беларусь от 14 октября 2011 г. № 74» расширен перечень центров технического обслуживания кассового суммирующего аппарата ОКА МК с версией ПО 07.23, а также ОКА-102К с версией ПО 04.24.

Центры технического обслуживания и ремонта кассового оборудования:

ООО «Олекс Холод-Бел», г.Гомель, ул. Советская, д. 32А, ком. 2, УНП 490175591»;

ООО «Системная интеграция», г.Новополоцк, пр-д Заводской, д. 66, оф. 16, УНП 300042293»;

РУП «Брестский ЦСМС», г.Брест, ул. Кижеватова, д. 10/1, УНП 200127048»;

ООО «Вектор-Брест», г.Брест, ул. Карбышева, д. 85, УНП 200082955».

Вниманию субъектов хозяйствования, осуществляющих операции, связанные с оборотом товаров, подлежащих прослеживаемости с 01.10.2025 !

15 мая 2025 года

состоится семинар-совещание в формате видеоконференции на тему:

Для участия в семинаре приглашаем представителей организаций и индивидуальных предпринимателей.

Начало проведения: 14.30.

Место проведения: г. Смолевичи, ул. Советская, 134, актовый зал, 1 этаж.

Инспекция Министерства по налогам и сборам

Республики Беларусь по Смолевичскому району

Об информационных материалах в сфере маркировки товаров

Уважаемый плательщик!

Министерство по налогам и сборам Республики Беларусь

при организационной поддержке

РУП «Информационно-издательский центр по налогам и сборам»

16 апреля 2025 г.

Форма участия – онлайн (посредством закрытого удаленного доступа к видеотрансляции).

Время проведения: с 14:30 до 16.30.

В качестве экспертов для выступления на вебинаре приглашены представители Министерства по налогам и сборам Республики Беларусь:

Майковский В.С. – заместитель начальника главного управления — начальник управления электронных систем контроля главного управления контроля реализации товаров и услуг Министерства по налогам и сборам;

Балакер Е.Г. – консультант управления электронных систем контроля главного управления контроля реализации товаров и услуг Министерства по налогам и сборам.

Обращаем внимание, что вебинар пройдет в формате «вопрос-ответ». Вопросы для экспертов по теме вебинара Вы можете направить на электронную почту vopros-info@info-center.by до 15 апреля 2025 г.

По завершении вебинара все участники получат доступ к видеозаписи мероприятия на 60 дней.

С условиями участия в онлайн-конференции можно ознакомиться на сайте РУП «Информационно-издательский центр по налогам и сборам» www.info-center.by или по тел.: +375 (25) 691 46 45, 8 (017) 269-19-38, 8 (017) 269-19-79.

Для участия в мероприятии необходимо пройти регистрацию на сайте www.info-center.by в разделе «Направления деятельности» – «Проведение бизнес-мероприятий» – «Вебинары».

Вниманию индивидуальных предпринимателей!

27 марта 2025 года состоится семинар

«О представлении сведений о доходах физических лиц при создании индивидуальным предпринимателем коммерческой организации»

Для участия в семинаре приглашаем индивидуальных предпринимателей.

Начало проведения: 15.00.

Место проведения: г. Смолевичи, ул. Советская, 134, актовый зал, 1 этаж.

Телефоны для справок 8(01776)38123, 38129.

Информационное сообщение

Вниманию субъектов хозяйствования осуществляющих подвоз работников (обучающихся) к месту работы (учебы)!!!

Указом Президента Республики Беларусь от 25 января 2024 г. № 32 «Об автомобильных перевозках пассажиров» (далее — Указ) предусмотрено создание государственного информационного ресурса «Реестр автомобильных перевозок пассажиров в нерегулярном сообщении» (далее — реестр).

В реестр включаются сведения об автомобильных перевозчиках, о транспортных средствах (автобусах, легковых автомобилях, автомобилях-такси), водителях транспортных средств, выполняющих автомобильные перевозки пассажиров в нерегулярном сообщении, в том числе автомобилями-такси, а также о диспетчерах автомобильных перевозок пассажиров в нерегулярном сообщении и диспетчерах такси.

Перечень видов автомобильных перевозок в нерегулярном сообщении определен статьей 4 Закона Республики Беларусь от 14 июля 2007 г. № 278-З «Об автомобильном транспорте и автомобильных

перевозках» (далее — Закон № 278-З).

Справочно. Действие Указа не распространяется на международные автомобильные перевозки пассажиров и автомобильные перевозки, исключенные из сферы действия Закона № 278-З (статья 2 Закона № 278-З).

Для выполнения автомобильных перевозок пассажиров в нерегулярном сообщении автомобильный перевозчик обязан обеспечить своевременное включение в реестр сведений о транспортных средствах и водителях.

При этом обращаем внимание, что согласно информации Минтранса подвоз работников (обучающихся) к месту работы (учебы) также может осуществляться при условии включения сведений в реестр.

По вопросам, касающихся необходимости включения сведений в реестр в зависимости от осуществляемых видов деятельности, Вы можете обращаться в филиалы Транспортной инспекции по областям и г. Минску

Инспекция Министерства по налогам и сборам Республики Беларусь по Смолевичскому району

Вниманию субъектов хозяйствования, использующих кассовое оборудование!

19 марта 2025 года состоится семинар

«О необходимости провести замену или обновление кассового оборудования до 1 апреля 2025 года»

Для участия в семинаре приглашаем юридических лица и индивидуальные предприниматели.

Начало проведения: 15.00.

Место проведения: г. Смолевичи, ул. Советская, 134, актовый зал, 1 этаж.

Телефоны для справок 8(01776)38123, 38129.

Инспекция Министерства по налогам и сборам

Республики Беларусь по Смолевичскому району

- О включении в Государственный реестр моделей кассовых суммирующих аппаратов и специальных компьютерных систем используемых на территории Республики Беларусь кассовых суммирующих аппаратов «БелТАКС/КСА-04» с программным обеспечением версии 2.1, «ТИТАН-ПЛЮС» с программным обеспечением версии 3.0

- О проведении семинар-совещание в формате видеоконференции в здании инспекции Министерства по налогам и сборам по Смолевичскому району на тему: «Основные изменения в маркировке товаров с 01.10.2025», а так же «О расширении перечня товаров подлежащих прослеживаемости»

- Информационное сообщение о проведении вебинара «Переход с 1 апреля 2025 года на использование кассового оборудования, соответствующего новым требованиям законодательства, в вопросах и ответах»

- Информационное сообщение «Об осуществлении деятельности индивидуальными предпринимателями»

- О расширении Государственного реестра моделей кассовых суммирующих аппаратов и специальных компьютерных систем используемых на территории Республики Беларусь

- О маркировке биологически активных добавок к пище (БАД)

- Об особенностях использования кассового оборудования при осуществлении автомобильных перевозок пассажиров автомобилями- такси в период модернизации такого оборудования

- По вопросу приема платежей за реализуемые товары ( услуги) с использованием карточных платежных терминалов в период проведения работ по доработке кассового оборудования до соответствия новым требованиям

- О направлении актуализированного графика и нарушении срока подачи заявки

- График на подачу заявок для проведения испытаний доработанных и новых моделей (модификаций) кассовых аппаратов, соответствующих новым требованиям, для включения в Государственный реестр

- О представлении сведений о доходах физических лиц при создании индивидуальным предпринимателем коммерческой организации

- Вниманию субъектов хозяйствования, использующих кассовое оборудование

- О расширении Государственного реестра моделей кассовых суммирующих аппаратов и специальных компьютерных систем используемых на территории Республики Беларусь

- Об изменении постановления Министерства по налогам и сборам Республики Беларусь от 30 января 2019 г. № 5

- План мероприятий по изменению подходов к маркировке меховых изделий средствами идентификации

- Распоряжение № 36 от 29.11.2024

- Об изменении механизма маркировки меховых изделий

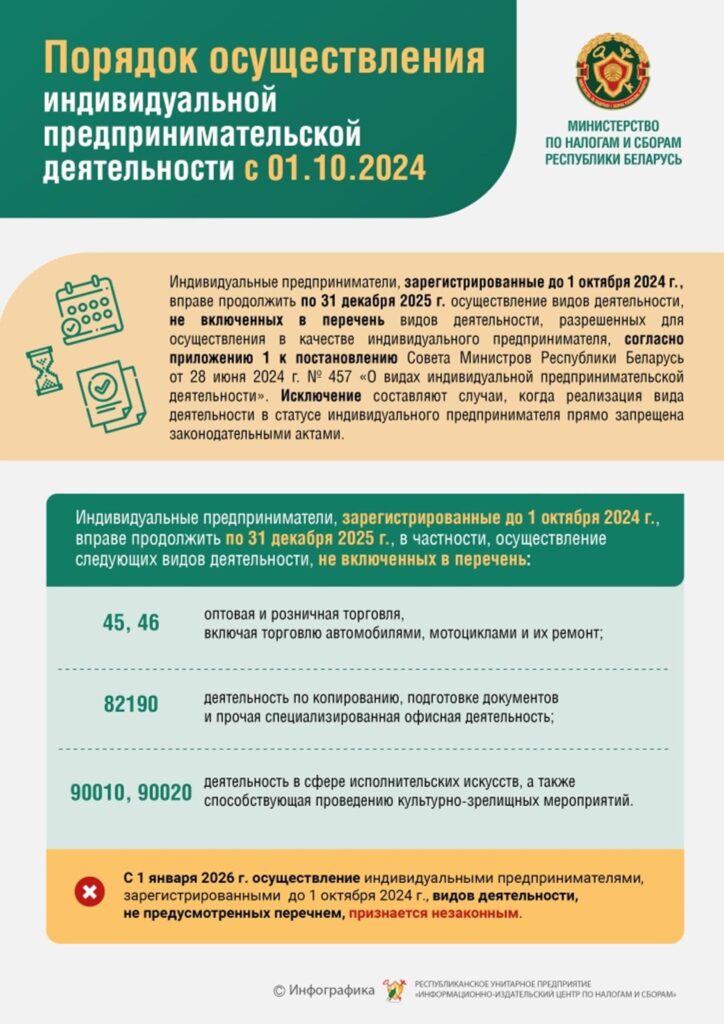

- Об осуществлении индивидуальной предпринимательской деятельности с 01.10.2024

- О дистанционной торговле ювелирными изделиями через интернет-магазины

- О проведении круглого стола «Переход на использование кассового оборудования, соответствующего новым требованиям»

- О порядке оборота, в том числе реализации населению, товаров, подлежащих маркировке унифицированными контрольными знаками и (или) средствами идентификации и (или) подлежащих прослеживаемости в условиях отсутствия внешнего электроснабжения и (или) сети Интернет, а также порядка возврата населением таких товаров

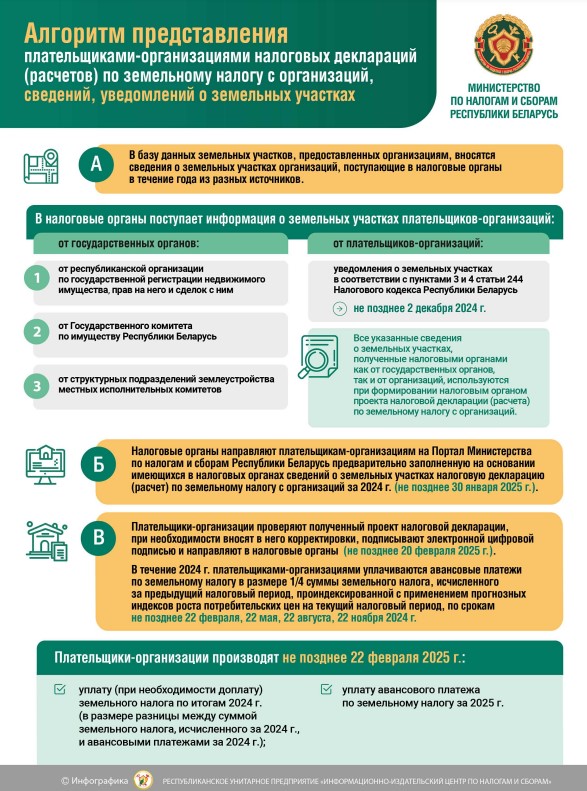

- Префайлинг налоговых деклараций (расчетов) по земельному налогу с организаций

- О проведении вебинаров в феврале 2025 г. по разъяснению норм налогового законодательства 2025

- О расширении перечня центров технического обслуживания кассового суммирующего аппарата, совмещенного с таксометром «Таксометр автомобильный электронный «БелТАКС» с версией ПО 3.2.

- О продлении до 30 июня 2025 г. срока реализации пилотного проекта по маркировке ювелирных изделий

- О включении в Государственный реестр моделей кассовых суммирующих аппаратов и специальных компьютерных систем пакетов прикладных программ «Купец-маркет» и «ППС», используемые в составе POS-системы серии фискальных регистраторов «TFP» (TFP-115, TFP-116, TFP-118)

- Вниманию ВОДИТЕЛЕЙ автомобилей–такси

- Кассовый чек в такси как гарантия защиты прав пассажира

- О проведении семинара на тему: «Создание, индивидуальными предпринимателями коммерческой организации учреждаемой одним лицом в упрощенном порядке («бесшовный переход»)».

- Вниманию АВТОМОБИЛЬНЫХ ПЕРЕВОЗЧИКОВ пассажиров автомобилями – такси!

- О включении в Государственный реестр моделей кассовых суммирующих аппаратов и специальных компьютерных систем кассовых суммирующих аппаратов «Меркурий — 180Ф», «SENTO LAN Е»

- О порядке приема наличных денежных средств от населения в условиях отсутствия внешнего электроснабжения

- О включении в Государственный реестр моделей кассовых суммирующих аппаратов и специальных компьютерных систем таксометра автомобильного электронного «БелТАКС Смарт с версией программного обеспечения 1.0, а также пакета прикладных программ «r-keeper» с версией программного обеспечения 7.7 для POS-систем с фискальными регистраторами «TFP-115», «TFP-116», «TFP-118» (с возможностью реализации товаров, подлежащих маркировке)

- Об изменениях в Налоговом Кодексе с 2025 года для организаций

- О выдаче Кодов Маркировки российского образца субъектам хозяйствования осуществляющих экспорт консервированной продукции, кормов для животных и лекарственных препаратов для ветеринарного применения в Российскую Федерацию

- Актуальные вопросы, касающиеся изменений налогообложения индивидуальных предпринимателей в 2025 году

- По отражению ИП информации в передаточном акте

- Информация для ИП об изменениях в НК с 2025 года

- О завершении работ по испытаниям КСА

- Инфографика Сроки перехода на на новое КО

- Инфографика Популярное КО

- Инфографика Алгоритм по замене КСА

- Инфографика Перечни товаров, подлежащих маркировке

- О порядке оборота маркированных товаров и (или) подлежащих прослеживаемости, в том числе их реализации конечному потребителю, в условиях действия обстоятельств непреодолимой силы

- Комментарий к Закону Республики Беларусь от 13 декабря 2024 г. № 47-З «Об изменении законов» в части особенностей налогообложения в свободных экономических зонах

- О выдаче КМ российского образца

- Вниманию субъектов хозяйствования, использующих кассовое оборудование!

- О профилактике игровой зависимости

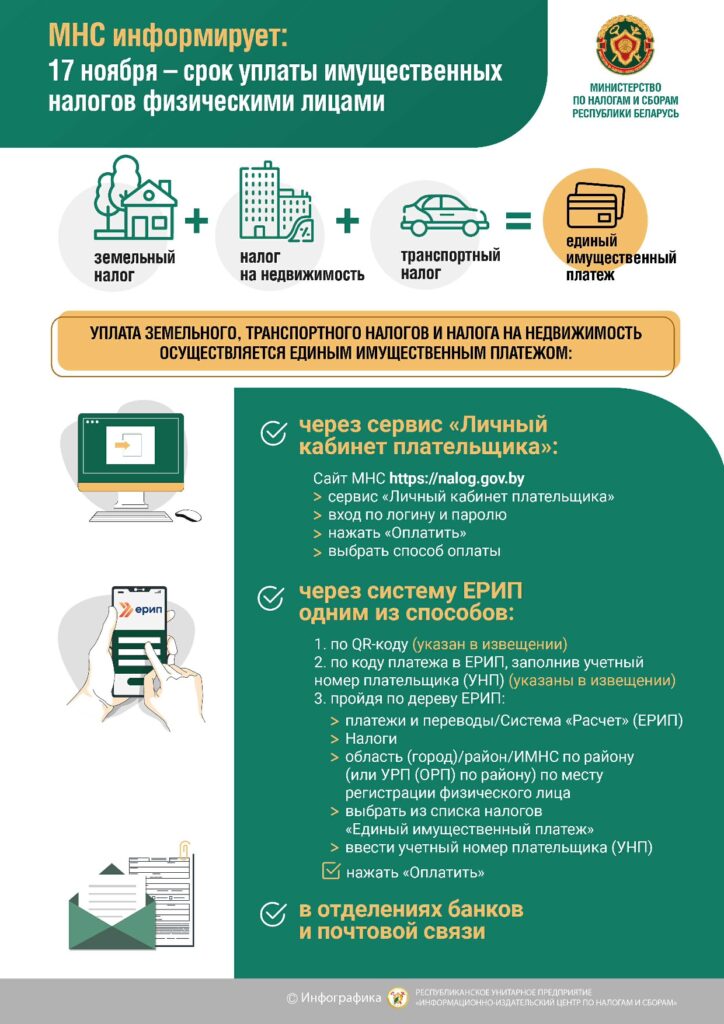

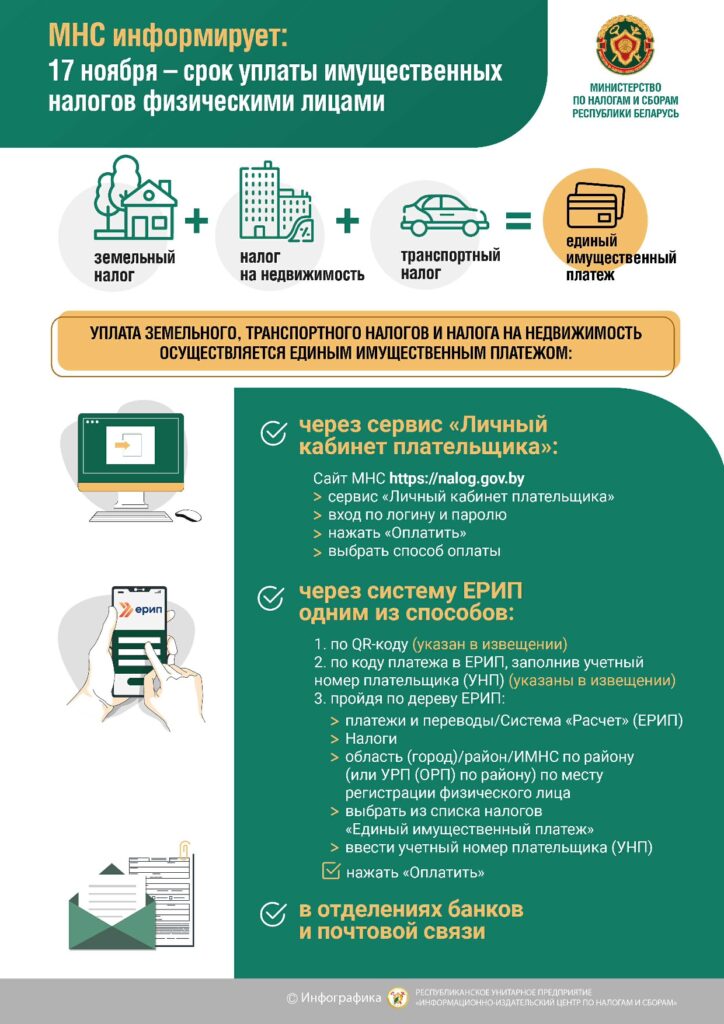

- Комментарий к постановлению Совета Министров Республики Беларусь от 25.11.2024 № 877

- О начале работы контакт-центра СПТ

- 15 ноября 2024 года истек срок уплаты имущественных налогов!!!

- Алгоритм действий индивидуального предпринимателя при переходе в статус коммерческой организации в соответствии с Положением о создании индивидуальным предпринимателем коммерческой организации, учреждаемой одним лицом

- Вниманию пользователей кассового оборудования!!!

- «Налоги — 2025_ обзор изменений и новации в налоговом законодательстве»

- Постановление 704

- Комментарий к Постановлению 704_22

- О возобновлении отдельных налоговых льгот при осуществлении деятельности на территории сельской местности и (или) малыхгородских, поселений, установленных Указом № 345!

- О порядке внесения сведений в систему электронного обмена данными

- Что изменилось в уплате имущественных налогов с 2024 года

- Приложение. Инфографика Перевозки пассажиров автомобилями-такси с 01.11.2024 физическими лицами, не являющимися индивидуальными предпринимателями

- Об уплате физическими лицами единого имущественного платежа

- Приложение. Инфографика Перевозки пассажиров автомобилями-такси с 01.11.2024 физическими лицами, являющимися индивидуальными предпринимателями

- Уважаемые субъекты хозяйствования

- Постановление № 537 от 25.07.2024

- ПОСТАНОВЛЕНИЕ СОВЕТА МИНИСТРОВ РЕСПУБЛИКИ БЕЛАРУСЬ 28 июня 2024 г. N 457 О ВИДАХ ИНДИВИДУАЛЬНОЙ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

- Приложение 1. Информационное сообщение

- Приложение 2. информация об оператарах ПКС

- Приложение 3. Информация о моделях КСА, которые не подлежат доработке

- Информационное сообщение

- О порядке исчисления и уплаты налога на добавленную стоимость (далее — НДС) в отношении товаров, приобретенных за наличных расчет и ввезенных на территорию Республики Беларусь с территории Российской Федерации

- Памятка для физических лиц, осуществляющих (планирующих осуществлять) деятельность автомобильных перевозок пассажиров автомобилями-такси

- Постановление №457

- Проект постановления «Об изменении постановлений Совета Министров Республики Беларусь от 29 июля 2011 г. № 1030 и от 23 апреля 2021 г. № 250»

- «О расширении перечня товаров, подлежащих маркировке и прослеживаемости»

- Об обеспечении дифференцированного учета при реализации товаров, подлежащих маркировке

- ОБ ОСУЩЕСТВЛЕНИИ ФИЗИЧЕСКИМИ ЛИЦАМИ СБОРА И РЕАЛИЗАЦИИ

- Изменения в порядке ведения деятельности плательщиками налога на профдоход с 30.05.2024

- Вниманию индивидуальных предпринимателей!

- 3 ИЮНЯ — СРОК УПЛАТЫ ПОДОХОДНОГО НАЛОГА ФИЗИЧЕСКИМИ ЛИЦАМИ

- Информационное сообщение, для субъектов хозяйствования, осуществляющих производство табачных изделий и алкогольной, непищевой спиртосодержащей продукции и непищевого этилового спирта

- Информационное сообщение, для субъектов хозяйствования, осуществляющих оборот товаров легкой промышленности

- Информационное сообщение, для субъектов хозяйствования, осуществляющих деятельность в сфере агропромышленного комплексаосуществляющих деятельность в сфере агропромышленного комплекса

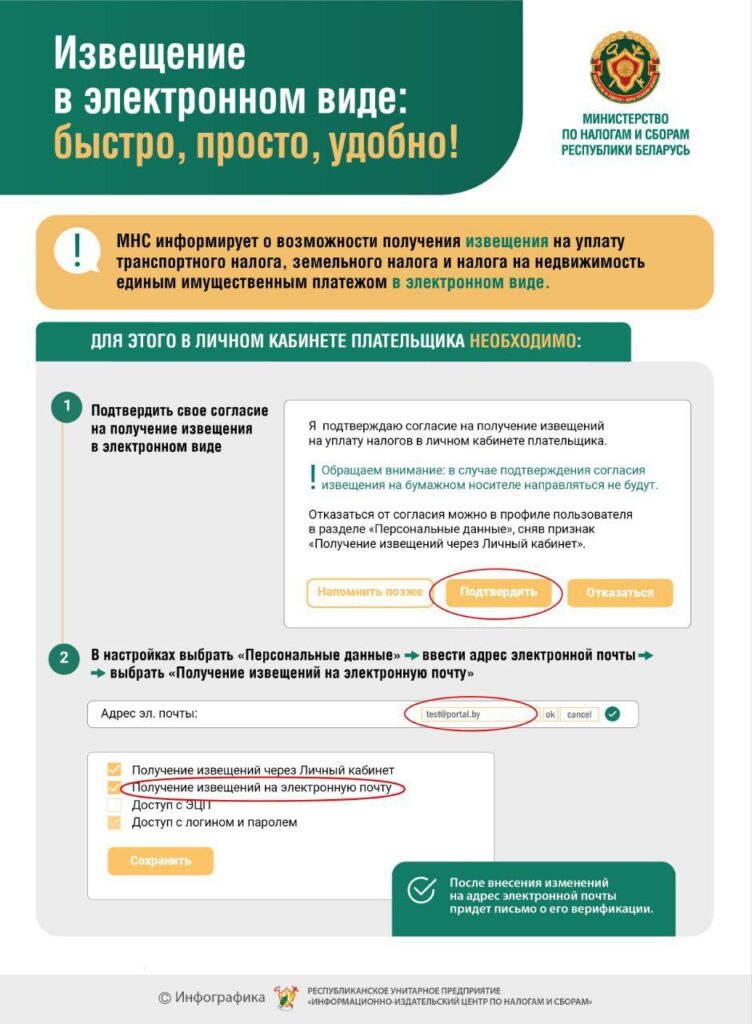

- Доступ к личному кабинету плательщика.

- Информационное сообщение, для субъектов хозяйствования, осуществляющих оборот товаров легкой промышленности

- Личный кабинет плательщика.

- Позаботьтесь заранее о приобретении кассового оборудования и платежных терминалов!

- Заработная плата «в конвертах»

- О замене кассового оборудования

- О необходимости доработки, приобретения и использования кассового оборудования и о приеме средств платежа

- Основные изменения порядка использования кассового и иного оборудования при приеме средств платежа

- Об обеспечении дифференцированного учета при реализации товаров, подлежащих маркировке

- О торговле физическими лицами на рынках (иных установленных местах)

- ГРАФИК проведения личного приёма и прямой телефонной линии руководством инспекции на первый квартал 2024 года

- ЕДИНЫЙ НАЛОГ С ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ И ИНЫХ ФИЗИЧЕСКИХ ЛИЦИНЫХ ФИЗИЧЕСКИХ ЛИЦ

- О применении с 2024 года упрощенной системы налогообложения организациями, осуществляющими деятельность хостелов в не принадлежащих им капитальных строенияхорганизациями, осуществляющими деятельность хостелов в не принадлежащих им капитальных строениях

- Вниманию физических лиц и индивидуальных предпринимателей

- с 01.01.2024 новый порядок уплаты физическими лицами имущественных налогов и задолженности по ним

- Информационный листок (памятка) для индивидуальных предпринимателей, привлекающих к деятельности наемных работников (являющихся налоговыми агентами), по представлению сведений о доходах физических лиц за 2023 год

- ОБ УПЛАТЕ ФИЗИЧЕСКИМИ ЛИЦАМИ ИМУЩЕСТВЕННЫХ НАЛОГОВ В 2023 ГОДУ

- ОБ УПЛАТЕ ФИЗИЧЕСКИМИ ЛИЦАМИ В 2023 ГОДУ АРЕНДНОЙ ПЛАТЫ ЗА ЗЕМЕЛЬНЫЕ УЧАСТКИ, НАХОДЯЩИЕСЯ В ГОСУДАРСТВЕННОЙ СОБСТВЕННОСТИ

- 12 апреля 2023 года при участии специалистов Министерства по налогам пройдет ОНЛАЙН-семинар на тему «Новации в законодательстве об использовании кассового и иного оборудования при приеме средств платежа. Реализация товаров, подлежащих маркировке, в розничной торговле с 1 июля 2025 года»

- Об использовании субъектами хозяйствования кассового оборудования с 01.07.2025 г.

- Разъяснение по вопросу порядка исчисления в 2023 году авансовых платежей по земельному налогу

- ГРАФИК выездных приемов граждан руководством инспекции МНС Республики Беларусь по Смолевичскому району во 2 квартале 2023 года

- План мероприятий по внедрению новых требований к кассовому оборудованию по выводу из оборота маркированных товаров

- Личный кабинет плательщика для физических лиц

- Об аннулировании с 1 апреля 2023 г. всех ранее выданных и нанесенных на остатки обуви «упрощенных средств идентификации»

- План мероприятий по внедрению новых требований к кассовому оборудованию по выводу из оборота маркированных товаров

- Статья по ремесленникам и агроэкотуристам март 2023 год

- Об оформлении электронных накладных

- Статья по декларированию доходов за 2023 год

- Рабочая встреча 03 марта 2023 года!

- Об исчислении и уплате НДС

- Подлежит ли возврату сумма выплаченного пособия по беременности и родам, выплаченного за период после увольнения

- Информационный материал Мобильное приложение Налог на профессиональный доход

- Об изменении постановления Министерства по налогам и сборам Республики Беларусь от 29 марта 2018 г. № 10

- Комментарий к постановлению Министерства по налогам и сборам Республики Беларусь от 29 декабря 2022 г. № 41 «Об изменении постановления Министерства по налогам и сборам Республики Беларусь от 29 марта 2018 г. № 10»

- КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ ПЛАТЕЛЬЩИКОВ УСН

- Видеоролик «Мобильное приложение «Налог на профессиональный доход»

- «О подлежащих маркировке товарах»

- Перечень видов деятельности, осуществляемых физическими лицами – плательщиками налога на профессиональный доход

- Постановление Министерства по налогам и сборам Республики Беларусь и Государственного комитета по стандартизациии Республики Беларусь от 14 октября 2022 года № 29/99 » Отребованиях к кассовым суммирующим аппаратам, в том числе совмещенным с таксометрами, билетопечатающим машинам»

- Комментарий к постановлению Министерства по налогам и сборам Республики Беларусь и Государственного комитета по стандартизациии Республики Беларусь от 14 октября 2022 года № 29/99 » Отребованиях к кассовым суммирующим аппаратам, в том числе совмещенным с таксометрами, билетопечатающим машинам»

- Постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 7 декабря 2022 г. № 841/27 «Об изменении постановлений Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16 и от 3 марта 2022 г. № 114/6»

- Комментарий к постановлению Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 7 декабря 2022 г. № 841/27 «Об изменении постановлений Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. № 924/16 и от 3 марта 2022 г. № 114/6»

- Изменение в налоговом законодательстве в 2023 году для индивидуальных предпринимателей

- Изменения в налоговом законодательстве в 2023 году для организаций

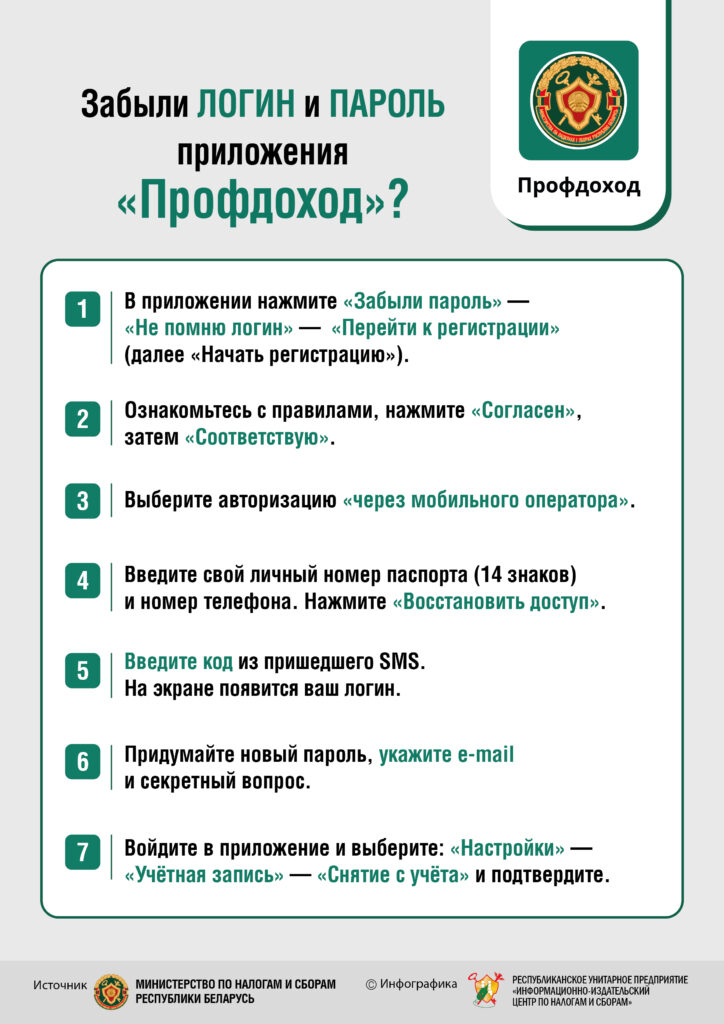

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

Инспекция Министерства по налогам и сборам Республики Беларусь по Смолевичскому району информирует, что с 1 января 2023 года вводится дополнительный особый режим налогообложения «Налог на профессиональный доход».

ВАЖНО! Переход на данный режим налогообложения осуществляется добровольно.

К преимуществам данного режима относятся:

- простота начала применения: достаточно установить и зарегистрироваться в мобильном приложении «Профдоход»;

- выгодные налоговые ставки (10 процентов и 20 процентов, а для получателей пенсии — фактически 4 процентов и 8 процентов);